Ocena potencjału marki przedsiębiorstwa z wykorzystaniem narzędzi controllingu

Jednym z zadań systemów pomiaru i raportowania na temat przedsiębiorstwa jest budowa narzędzi do skutecznej analizy coraz bardziej złożonych procesów i warunków działania biznesu. Od lat zainteresowanie takich systemów skupione jest na źródłach wartości rynkowej przedsiębiorstwa, za którą w konkurencyjnym otoczeniu odpowiedzialna jest marka.

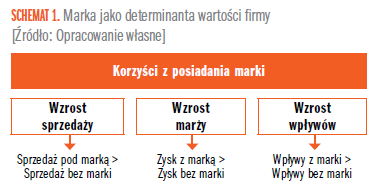

Pojęcie marki doczekało się wielu definicji, klasyfikacji, analiz, opisów zastosowań w różnych obszarach społeczno-gospodarczych. W ujęciu prawnym stanowi chroniony znak (symbol), wyróżniający firmę lub jej produkt, w ujęciu marketingowym identyfikuje zespół cech produktu, w ujęciu ekonomicznym wpływa na relację jakości do ceny produktu, w ujęciu psychologicznym wpływa na percepcję produktu, czy wreszcie w ujęciu społecznym wpływa na skłonność do konsumpcji danego produktu. Marka, choć wydaje się pojęciem powszechnie zrozumiałym, napotyka jednak na ograniczenie przy próbie analizy czynników kreowania i zmiany wartości marki, którą można zaliczyć do zadań controllingu potencjału marki przedsiębiorstwa. Główną korzyścią z posiadania marki powinna być realizacja sprzedaży pod marką, przekładająca się na wzrost konkurencyjności przedsiębiorstwa i docelowo wzrost jego wartości rynkowej, poprzez:

- wzrost wolumenu sprzedaży,

- wzrost marży sprzedaży,

- wzrost rentowności sprzedaży,

- wzrost operacyjnych przepływów pieniężnych, determinowanych sprzedażą pod marką.

Celem artykułu jest prezentacja założeń budowy narzędzia controllingu potencjału marki przedsiębiorstwa, działającego w konkurencyjnych warunkach rynkowych.

Zasoby niematerialne w działalności przedsiębiorstwa

Każde przedsiębiorstwo, to:

- portfel posiadanych i wykorzystywanych w działalności aktywów,

- portfel biznesów (rodzajów prowadzonych w ramach przedsiębiorstwa działalności).

Powyższy podział pozwala przyporządkować do danego rodzaju prowadzonej działalności wykorzystywane w tym celu aktywa, podlegające w dalszej kolejności podziałowi na aktywa materialne, niematerialne, ludzkie. Aktywa są równe pasywom, stąd bilansowo wartości wyodrębnionych aktywów odpowiada wartość powiązanych z nimi kapitałów własnych i obcych. W ten sposób można ustalić wartość biznesów netto jako różnicę zaangażowanych w nie aktywów i finansujących je kapitałów obcych. Z zasady przedsiębiorstwo działa uzyskując regularne wpływy pieniężne, dzięki przyciągającej klientów marce i inwestując w kolejne wpływy pieniężne, w celu zachowania zdolności działania (utrzymywania dotychczasowych i przyciągania nowych klientów). Wpływy są ze sprzedaży pod efektywną marką. Marka jest sumą wszystkich działań biznesu. Od wartości marki zależy wielkość portfela klientów, którzy przynoszą firmie przychody i docelowo wpływy pieniężne. By wpływy rosły konieczne są inwestycje w markę. W praktyce to inwestycje w aktywa firmy, umożliwiające jej rozwój. Schemat 1 przedstawia markę jako determinantę wartości organizacji.

Według standardów zarządzania przez wartość, zarząd każdej firmy, w której występuje rozdzielenie funkcji właściciela od zarządu, jest z zasady rozliczany za:

- dynamikę wzrostu sprzedaży, zależną od polityki dywidend i finansowania,

- wzrost gotówkowej marży zysku z działalności operacyjnej, zależny od polityki cenowej i wolumenu sprzedaży oraz struktury kosztów stałych i zmiennych, wpływającej na marżę pokrycia,

- spadek efektywnej stopy opodatkowania, zależny od stosowanej w firmie optymalizacji podatkowej,

- realizację efektywnych inwestycji w aktywa firmy, zależnych od wyboru projektów generujących NPV > 0,

- minimalizację nakładów na kapitał obrotowy netto, zależny od cyklu konwersji gotówki w firmie (rotacji zapasów, należności i zobowiązań handlowych),

- optymalizację struktury kapitału, zależnej od dywersyfikacji źródeł i metod finansowania firmy,

- minimalizację średnioważonego kosztu kapitału firmy, zależnej od wyboru i efektywnego (niższego niż zwrot) wykorzystania kapitału obcego i własnego.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 82% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się