Jak rozliczyć w księgach rachunkowych przekwalifikowanie inwestycji na środek trwały

Jak rozliczyć w księgach rachunkowych przekwalifikowanie inwestycji na środek trwały? Według jakiej wartości wprowadzić go do ewidencji?

RADA

Krajowy Standard Rachunkowości nr 11 "Środki trwałe" przewiduje trzy warianty ustalania wartości początkowej środka trwałego powstałego z przekwalifikowania z inwestycji. Szczegóły - w uzasadnieniu.

UZASADNIENIE

Krajowy Standard Rachunkowości nr 11 "Środki trwałe" przewiduje, że w razie pozyskania środka trwałego przez przekwalifikowanie z nieruchomości inwestycyjnej, wartość początkową powstałego tą drogą środka trwałego, stanowi wartość przedstawiona w jednym z trzech poniższych wariantów.

Wariant 1 - wycena według zasad określonych dla środków trwałych (wartość historyczna)

Według tego wariantu wartość początkową środka trwałego przekwalifikowanego z nieruchomości inwestycyjnej stanowi wartość księgowa netto na dzień przekwalifikowania - jeżeli zgodnie z przyjętymi zasadami (polityką) rachunkowości jednostka wycenia nieruchomości inwestycyjne według zasad określonych dla środków trwałych. Jednostka ujmuje w księgach rachunkowych odrębnie wartość księgową brutto i umorzenie oraz ewentualne odpisy z tytułu utraty wartości.

Przykład

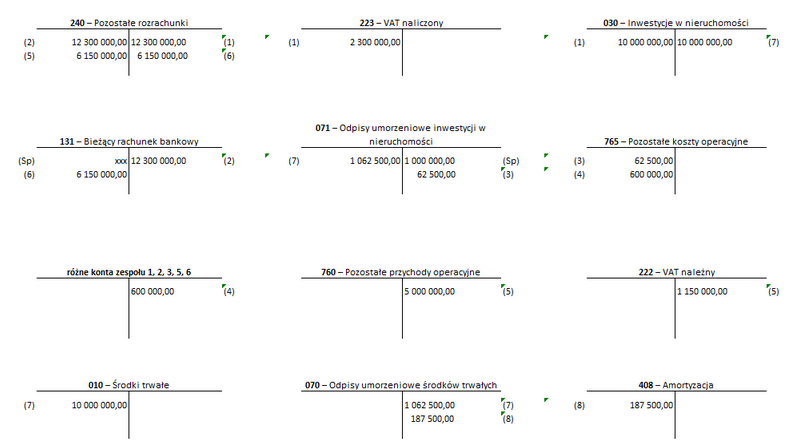

Jednostka zakupiła nieruchomość o wartości netto 10 000 000 zł w celu uzyskania z niej pożytków innych niż jej działalność operacyjna. Jednostka wycenia nieruchomości inwestycyjne tak jak środki trwałe. Jednostka naliczała odpisy amortyzacyjne od inwestycji według stopy 2,5% przez 4 lata i 3 miesiące na łączną kwotę 1 062 500 zł (w tym 62 500 zł za 3 miesiące ostatniego roku). Po tym okresie jednostka przekwalifikowała inwestycję w nieruchomości do środków trwałych, gdyż zamierza korzystać z nieruchomości prowadząc w niej działalność operacyjną.

- Przyjęcie nieruchomości inwestycyjnej do ewidencji bilansowej z zakupu w cenie nabycia

Wn konto 030 "Inwestycje w nieruchomości" 10 000 000 zł

Wn konto 223 "VAT naliczony" 2 300 000 zł

Ma konto 240 "Pozostałe rozrachunki" 12 300 000 zł

- Zapłata za zakupioną nieruchomość z rachunku bankowego

Wn konto 240 "Pozostałe rozrachunki" 12 300 000 zł

Ma konto 131 "Bieżący rachunek bankowy" 12 300 000 zł

- Odpisy umorzeniowe nieruchomości inwestycyjnych w bieżącym roku obrotowym

(10.000 000 zł x 2,5%)/12 mcy x 3 mcy = 62 500 zł

Wn konto 765 "Pozostałe koszty operacyjne" 62 500 zł

Ma konto 071 "Odpisy umorzeniowe inwestycji w nieruchomości " 62 500 zł

- Koszty związane z utrzymaniem nieruchomości inwestycyjnej - usługi obce np.: remonty, dozór oraz podatki opłat itp.

Wn konto 765 "Pozostałe koszty operacyjne" 600 000 zł

Ma różne konta zespołu 1, 2, 3, 5, 6. 600 000 zł

- Przychody z nieruchomości inwestycyjnych - (uzyskane czynsze itp.)

Wn konto 240 "Pozostałe rozrachunki" 6 150 000 zł

Ma konto 760 "Pozostałe przychody operacyjne" 5 000 000 zł

Ma konto 222 "VAT należny" 1 150 000 zł

- Wpływ środków na rachunek bankowy z tytułu uzyskanych pożytków(uzyskane czynsze itp.)

Wn konto 131 "Bieżący rachunek bankowy" 6 150 000 zł

Ma konto 240 "Pozostałe rozrachunki" 6 150 000 zł

- Przekwalifikowanie nieruchomości z inwestycji do środków trwałych

a) wartość początkowa

Wn konto 010 "Środki trwałe" 10 000 000 zł

Ma konto 030 "Inwestycje w nieruchomości" 10 000 000 zł

b) dotychczasowe umorzenie

Wn konto 071 "Odpisy umorzeniowe inwestycji w nieruchomości" 1 062 500 zł

Ma konto 070 "Odpisy umorzeniowe środków trwałych" 1 062 500 zł

- Odpisy amortyzacyjne nieruchomości będącej środkiem trwałym jednostki

(10 000.000 zł x 2,5%)/12 mcy x 9 mcy = 187 500 zł

Wn konto 408 "Amortyzacja" 187 500 zł

Ma konto 070 "Odpisy umorzeniowe środków trwałych" 187 500 zł

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 66% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się