Small multiples

Kłopot bogactwa może przysporzyć bólu głowy, choć niektórzy potrafią dobrze sobie z nim radzić. Gorzej, jeśli jest to bogactwo slajdów podczas prezentacji. Spotkałeś się z czymś takim? Byłeś uczestnikiem długiego spotkania, na którym kolejne, łudząco do siebie podobne slajdy przedstawiały okresowe wyniki twojej firmy? Na przykład dla poszczególnych obszarów, rynków czy produktów? Czułeś odrobinę satysfakcji, że to nie ty wywołałeś dyskomfort u słuchaczy przez porównywanie ze sobą informacji z kilkunastu albo i kilkudziesięciu wykresów umieszczonych na takiej samej liczbie slajdów? Po jakim czasie znaleźli oni te, na podstawie których mogli podjąć ważne decyzje? A może to ty byłeś sprawcą tego długiego seansu?

Równie zmęczeni mogą się poczuć odbiorcy zasobnych raportów przez samo przekładanie stron. Prawie tak samo jak osoby, które taki raport stworzyły, wkładając w niego mnóstwo swojej pracy.

Czy można, choć po części, uniknąć takiego nadmiaru? Rozwiązanie wymyślono już w XIX w., jednak przez dziesięciolecia nie było powszechnie używane ze względu na czasochłonność jego przygotowania. Mowa o tak zwanych small multiples, czyli małych wielokrotnościach (znanych też jako wykresy kratowe, siatkowe bądź panelowe). Pojawienie się narzędzi informatycznych, które znakomicie wspierały tworzenie różnego typu wykresów, wcale nie rozpowszechniło stosowania small multiples. Paradoksalnie szybciej można było zbudować dziesiątki pojedynczych wykresów. Kłopot wynikał między innymi z trudności ze skalowaniem, co jest fundamentalne dla małych wielokrotności, oraz z przejrzystości, ponieważ wizualizacje były naszpikowane zbędnymi elementami.

Dopiero niedawno rozwiązania BI poradziły sobie z pierwszym problemem. Wśród narzędzi, w których można już sprawnie korzystać ze small multiples, jest także Excel. Sprawnie, czyli szybko.

Aby zobaczyć, jak mogą wyglądać przejrzyste raporty zawierające małe wielokrotności, polecam zerknąć na stronę https://www.ibcs.com/resource/chart-template-13/, gdzie są dostępne przykłady wykorzystania small multiples w szablonie numer 13 Międzynarodowych Standardów Komunikacji Biznesowej IBCS® (International Business Communication Standards).

Korzystając z zasad IBCS®, łatwiej dobrać odpowiednie wizualizacje. Użyłem słowa „dobrać”, ponieważ najważniejsze jest, żebyś wiedział, co chcesz powiedzieć albo przekazać, jeśli nie będziesz miał okazji porozmawiać o swoim raporcie. Tym ważniejsza wtedy staje się jego szata graficzna. Small multiples pozwalają zagęścić informacje, nie zmieniając ich czytelności, a jednocześnie umożliwiają szersze spojrzenie na omawiane zagadnienie. Nie musisz ograniczać się tylko do wykresów kolumnowych czy liniowych jako elementów małych wielokrotności. Doskonale sprawdzają się również wykresy słupkowe i kaskadowe.

Kierując się chińskim przysłowiem „Jeden obraz wart więcej niż tysiąc słów”, ograniczę opis i przedstawię kilka przykładów raportów zawierających small multiples.

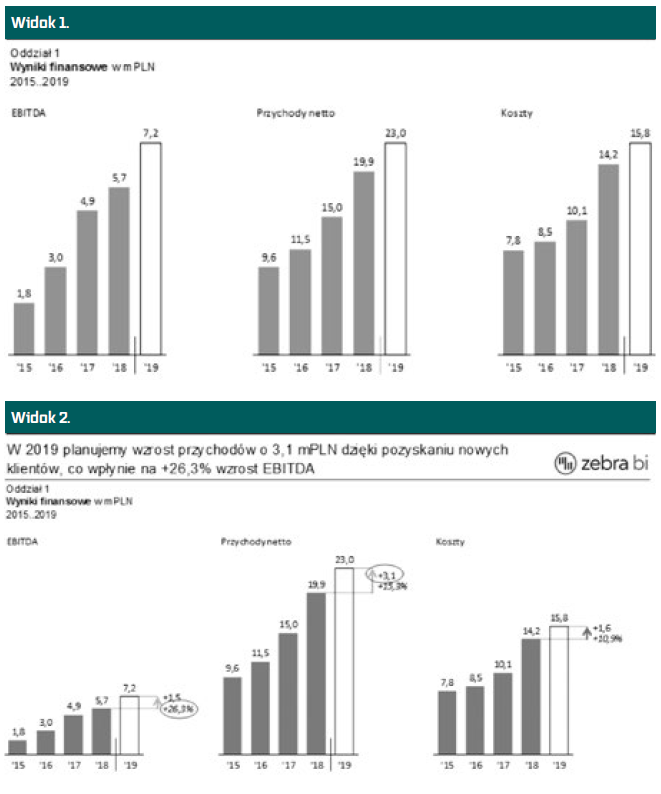

Załóżmy, że przygotowuję raport o planowanych KPI w firmie, która ma kilka oddziałów. Tymi KPI są EBITDA, przychody netto i koszty. Chcę także pokazać cztery ostatnie lata, żeby widoczny był trend. Pierwszy krok wizualizacji wygląda tak jak w Widoku 1.

Nie jest to jeszcze raport, nie są to także małe wielokrotności. Dlaczego nie pokazać tego na jednym wykresie, gdzie dla każdego roku będą trzy kolumny odpowiadające poszczególnym KPI, bądź dwie kolumny dla przychodów i kosztów, a EBITDA przedstawiona na wykresie liniowym.

Odpowiedzią jest raport prezentowany w Widoku 2, na którym pokazałem różnicę w wartościach bezwzględnych i względnych dla każdego KPI pomiędzy planem a wykonaniem ostatniego roku. Żeby uzasadnić użycie szarych i białych kolumn, przypomnę, że raport przygotowałem w 2019 r. Według standardów IBCS® szary kolor stosujemy do danych dotyczących poprzednich lat, a biały w rzeczywistości nie jest białym, ale brakiem wypełnienia i oznacza plan (w tym budżet, lecz nie prognozę). Nie wiem, czy przekonałem cię, że białe nie jest białe...

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 43% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się