Split payment w praktyce

Mechanizm podzielonej płatności (MPP), czyli split payment, jest obowiązkowy w Polsce dla transakcji przekraczających 15 000 zł brutto i dotyczących towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT. Obowiązek ten został wprowadzony 1 listopada 2019 r. i dotyczy wyłącznie transakcji między podmiotami VAT w Polsce.

Split payment polega na podzieleniu płatności za faktury na część netto, którą nabywca wpłaca na rachunek rozliczeniowy dostawcy, oraz część odpowiadającą VAT, wpłacaną na oddzielny rachunek VAT dostawcy. Mechanizm ten ma na celu uszczelnienie systemu VAT poprzez szybsze przekazywanie kwot VAT do urzędu skarbowego i zmniejszenie ryzyka oszustw podatkowych.

Split payment jest stosowany obowiązkowo do określonych rodzajów towarów i usług, takich jak wyroby stalowe, niektóre produkty chemiczne i materiały budowlane. Dokładna lista kategorii produktów objętych MPP znajduje się w załączniku nr 15 do ustawy o VAT.

Ważne! Obowiązek stosowania split payment nie dotyczy transakcji z zagranicą ani realizowanych w innych walutach niż złoty polski. W takich przypadkach, jeżeli transakcja dotyczy towarów z załącznika nr 15, kwota VAT musi być przelana w złotówkach na rachunek VAT, co jest szczególnie ważne przy fakturach wystawianych w walutach obcych.

Komisja Europejska zezwoliła Polsce na przedłużenie stosowania mechanizmu split payment do końca lutego 2025 r., co jest częścią działań na rzecz dalszego zabezpieczenia obrotu gospodarczego i zwiększenia efektywności poboru podatku VAT.

Regulacje ustawy o VAT

Zastosowanie tego mechanizmu polega na tym, że:

- zapłata kwoty odpowiadającej całości albo części kwoty podatku wynikającej z otrzymanej faktury jest dokonywana na rachunek VAT,

- zapłata całości albo części kwoty odpowiadającej wartości sprzedaży netto wynikającej z otrzymanej faktury jest dokonywana na rachunek bankowy albo na rachunek w spółdzielczej kasie oszczędnościowo-kredytowej (SKOK), dla których jest prowadzony rachunek VAT, albo jest rozliczana w inny sposób.

Zapłata z zastosowaniem mechanizmu podzielonej płatności dokonywana jest w złotych polskich przy użyciu komunikatu przelewu udostępnionego przez bank lub spółdzielczą kasę oszczędnościowo-kredytową (SKOK), przeznaczonego do dokonywania płatności w mechanizmie podzielonej płatności, w którym podatnik wskazuje:

- kwotę odpowiadającą całości albo części kwoty podatku wynikającej z faktury, która ma zostać zapłacona w mechanizmie podzielonej płatności;

- kwotę odpowiadającą całości albo części wartości sprzedaży brutto;

- numer faktury, w związku z którą dokonywana jest płatność;

- numer, za pomocą którego dostawca towaru lub usługodawca jest zidentyfikowany na potrzeby podatku.

Zatem kwota VAT jest przekazana na rachunek VAT sprzedawcy w przypadku, gdy nabywca skorzysta z komunikatu przelewu udostępnionego przez bank lub SKOK, a przeznaczonego do dokonywania płatności w mechanizmie podzielonej płatności.

Stosowanie mechanizmu podzielonej płatności (MPP), czyli split payment, w Polsce jest częściowo obowiązkowe, a dla pozostałych transakcji między przedsiębiorcami stosowanie MPP jest dobrowolne.

Podatnik, który jest nabywcą towaru lub usługi, decyduje o zastosowaniu MPP do transakcji dobrowolnie objętych tym mechanizmem. Ustawodawca wprowadził szereg zachęt dla podatników decydujących się na stosowanie MPP, w tym:

(I) brak zastosowania, w stosunku do podmiotów dokonujących płatności w split payment, przepisów o solidarnej odpowiedzialności (art. 105a ust. 1 i art. 15a ust. 3 pkt 6 ustawy o VAT):

- odpowiedzialność solidarna – podatnik nabywający towary lub usługi objęte załącznikiem nr 15 do ustawy o VAT może uniknąć solidarnej odpowiedzialności za zaległości podatkowe sprzedawcy, jeżeli zapłacił za transakcję za pomocą mechanizmu podzielonej płatności. W takiej sytuacji, nawet jeśli transakcja zostanie zakwestionowana przez organy podatkowe, nabywca może być wolny od odpowiedzialności, pod warunkiem że nie miał wiedzy o ewentualnych oszustwach podatkowych sprzedawcy;

- zwolnienie z odpowiedzialności solidarnej w określonych przypadkach – niektóre towary, jak benzyna silnikowa czy olej napędowy, są wyłączone z solidarnej odpowiedzialności, gdy nabycie odbywa się w określonych warunkach, np. na stacjach paliw. Również zaległości podatkowe, które nie wynikają z działań mających na celu oszustwo podatkowe, mogą skutkować wyłączeniem odpowiedzialności solidarnej;

- warunki uniknięcia odpowiedzialności – odpowiedzialność solidarna nie będzie miała zastosowania, jeżeli nabywca udowodni, że okoliczności towarzyszące transakcji nie miały wpływu na nieuregulowanie podatku VAT przez sprzedawcę. Nabywca musi wykazać, że nie miał wiedzy lub uzasadnionych podstaw do przypuszczeń, że sprzedawca nie uiści należnego podatku;

- wprowadzenie SLIM VAT 3 miało na celu dalsze złagodzenie regulacji dotyczących odpowiedzialności solidarnej, ułatwiając nabywcom unikanie odpowiedzialności w kontekście szczególnych warunków transakcji realizowanych za pomocą split payment;

(II) brak zastosowania regulacji dotyczących stosowania dodatkowego zobowiązania podatkowego, czyli sankcji, określonych w art. 112b ust. 1 pkt 1 i ust. 2 pkt 1 oraz art. 112c ustawy o VAT, do wysokości kwoty podatku odpowiadającej kwocie podatku wynikającej z otrzymanej faktury zapłaconej z zastosowaniem mechanizmu podzielonej płatności.

W myśl ww. zapisów ustawy w razie stwierdzenia bowiem, że podatnik:

- w złożonej deklaracji podatkowej wykazał:

- kwotę zobowiązania podatkowego niższą od kwoty należnej,

- kwotę zwrotu różnicy podatku lub kwotę zwrotu podatku naliczonego wyższą od kwoty należnej,

- kwotę różnicy podatku do obniżenia kwoty podatku należnego za następne okresy rozliczeniowe wyższą od kwoty należnej,

- kwotę zwrotu różnicy podatku, kwotę zwrotu podatku naliczonego lub kwotę różnicy podatku do obniżenia kwoty podatku należnego za następne okresy rozliczeniowe, zamiast wykazania kwoty zobowiązania podatkowego podlegającej wpłacie do urzędu skarbowego,

– naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego określa odpowiednio wysokość tych kwot w prawidłowej wysokości oraz ustala dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty zaniżenia zobowiązania podatkowego albo kwoty zawyżenia zwrotu różnicy podatku, zwrotu podatku naliczonego lub różnicy podatku do obniżenia podatku należnego za następne okresy rozliczeniowe.

Jeżeli po zakończeniu kontroli podatkowej, kontroli celno-skarbowej albo w trakcie kontroli celno-skarbowej podatnik złożył korektę deklaracji uwzględniającą stwierdzone nieprawidłowości i wpłacił kwotę zobowiązania podatkowego lub zwrócił nienależną kwotę zwrotu

– wysokość dodatkowego zobowiązania podatkowego wynosi 20% kwoty zaniżenia zobowiązania podatkowego albo kwoty zawyżenia zwrotu różnicy podatku, zwrotu podatku naliczonego lub różnicy podatku do obniżenia podatku należnego za następne okresy rozliczeniowe.

W zakresie, w jakim w przypadkach, o których wyżej mowa, odpowiednio zaniżona kwota zobowiązania podatkowego, zawyżona kwota zwrotu różnicy podatku lub zwrotu podatku naliczonego, zawyżona kwota różnicy podatku do obniżenia kwoty podatku należnego za następne okresy rozliczeniowe lub wykazanie kwoty zwrotu różnicy podatku lub kwoty zwrotu podatku naliczonego, lub kwoty różnicy podatku do obniżenia za następne okresy rozliczeniowe, w miejsce wykazania kwoty zobowiązania podatkowego podlegającego wpłacie na rachunek urzędu skarbowego, wynikają w całości lub w części z obniżenia kwoty podatku należnego o kwoty podatku naliczonego wynikające z faktur, które:

- zostały wystawione przez podmiot nieistniejący,

- stwierdzają czynności, które nie zostały dokonane – w części dotyczącej tych czynności,

- podają kwoty niezgodne z rzeczywistością – w części dotyczącej tych pozycji, dla których podane zostały kwoty niezgodne z rzeczywistością,

- potwierdzają czynności, do których mają zastosowanie przepisy art. 58 i art. 83 Kodeksu cywilnego – w części dotyczącej tych czynności

– wysokość dodatkowego zobowiązania podatkowego w części dotyczącej podatku naliczonego wynikającego z powyższych faktur wynosi 100%.

Ważne! Nie stosuje się tego do podatnika, który wiedział, że faktura zapłacona z zastosowaniem mechanizmu podzielonej płatności została zapłacona przez podmioty i za czynności wyżej wymienione (punkty 1–4).

(III) niestosowanie podwyższonych odsetek od zaległości podatkowych w przypadku faktur opłaconych przy zastosowaniu mechanizmu split payment, gdyż w myśl zapisów art. 108c ust. 2 ustawy o VAT przepisu art. 56b Ordynacji podatkowej nie będzie się stosowało do zaległości w podatku powstałej za okres rozliczeniowy, za który podatnik w złożonej deklaracji podatkowej wykaże kwotę podatku naliczonego, której co najmniej 95% wynikać będzie z otrzymanych przez podatnika faktur zapłaconych z zastosowaniem mechanizmu podzielonej płatności.

(IV) możliwość zmniejszenia kwoty zobowiązania podatkowego w VAT o kwotę obliczoną na podstawie wzoru przedstawionego w art. 108d ust. 1 ustawy o VAT.

Wzór na kwotę, o którą obniża się kwotę zobowiązania podatkowego z tytułu VAT:

S = Z × r × (n/360)

S – kwota, o którą obniża się kwotę zobowiązania podatkowego z tytułu podatku,

Z – kwota zobowiązania podatkowego z tytułu podatku wynikająca z deklaracji podatkowej przed obniżeniem tego zobowiązania,

r – stopa referencyjna NBP obowiązująca na dwa dni robocze przed dniem zapłaty podatku,

n – liczba dni od dnia, w którym obciążono rachunek bankowy albo rachunek w SKOK, dla których jest prowadzony rachunek VAT, z wyłączeniem tego dnia, do dnia, w którym upływa termin zapłaty podatku, włącznie z tym dniem.

Kwotę, o którą obniżana jest kwota zobowiązania podatkowego z tytułu VAT (skonto), należy zaokrąglić do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych.

Przykład 1

Jeżeli zobowiązanie podatkowe za maj 2024 r. wynosi 50 000 zł, a podatnik ureguluje to zobowiązanie z rachunku VAT na 20 dni przed terminem płatności VAT za ten okres, przy obowiązującej stopie referencyjnej NBP wynoszącej 5,75% na dwa dni robocze przed dniem płatności podatku, to kwota, o którą można obniżyć zobowiązanie podatkowe z tytułu VAT, wynosi:

50 000 zł × 5,75% × (20/360) = 159,72 zł

Po zaokrągleniu kwota ta wynosi ok. 160 zł.

Zatem chociaż ogólnie MPP może być stosowany dobrowolnie, dla określonych typów transakcji i w przypadku przekroczenia określonych wartości jest on obligatoryjny. Zachęty ustawowe mają na celu promowanie tego mechanizmu jako narzędzia zmniejszającego ryzyko oszustw VAT i usprawniającego obieg środków na rachunkach VAT, m.in.:

- przyspieszenie zwrotu VAT – podatnicy korzystający z MPP mogą oczekiwać na szybsze procedury zwrotu nadpłaconego podatku VAT, co jest istotne zwłaszcza dla firm o dużym obrocie towarowym;

- zmniejszenie ryzyka oszustw VAT – użycie MPP zmniejsza ryzyko udziału w karuzeli VAT, ponieważ środki na rachunku VAT mogą być użyte wyłącznie do uregulowania zobowiązań podatkowych lub przelania na inne rachunki VAT;

- większa pewność transakcji – nabywca ma pewność, że środki wpłacane na rachunek VAT faktycznie zostaną przeznaczone na zapłatę podatku, co zwiększa bezpieczeństwo transakcji.

Zasady działania rachunku VAT

Zasady prowadzenia i działania rachunku VAT są określone w przepisach rozdziału 3a ustawy – Prawo bankowe oraz art. 3b ust. 1 ustawy o spółdzielczych kasach oszczędnościowo-kredytowych.

Prawo bankowe

W myśl zapisów ustawy – Prawo bankowe rachunek VAT jest prowadzony w walucie polskiej. Dla rachunków rozliczeniowych prowadzonych dla tego samego posiadacza bank prowadzi jeden rachunek VAT, niezależnie od liczby prowadzonych dla tego posiadacza rachunków rozliczeniowych. W przypadku prowadzenia więcej niż jednego rachunku rozliczeniowego dla tego samego posiadacza bank prowadzi, na wniosek tego posiadacza, więcej niż jeden rachunek VAT.

Otwarcie i prowadzenie rachunku VAT nie wymaga zawierania odrębnej umowy i nie podlega dodatkowym opłatom czy prowizjom bankowym. Środki na rachunku VAT mogą być oprocentowane, jeśli strony tak ustalą.

Dodatkowo, zgodnie z aktualnymi regulacjami, rachunek VAT może być uznany tylko środkami pochodzącymi z konkretnych źródeł związanych z VAT, takich jak zapłata odpowiadającej kwocie podatku wpłaty od dokonujących wewnątrzwspólnotowego nabycia paliw czy przekazania środków z innego rachunku VAT tego samego posiadacza. Przekazywanie środków pomiędzy rachunkami VAT tego samego posiadacza jest dozwolone, ale nie można transferować środków pomiędzy rachunkami VAT różnych podatników ani używać środków na rachunku VAT do regulowania zobowiązań wobec kontrahentów.

Te regulacje mają na celu uproszczenie i zabezpieczenie procesów związanych z VAT, umożliwiając efektywne i przejrzyste zarządzanie tym podatkiem przez przedsiębiorców oraz instytucje finansowe.

Środki na rachunku VAT mogą pochodzić:

- z zapłaty kwoty odpowiadającej kwocie VAT przy użyciu komunikatu przelewu,

- z wpłaty VAT od podatnika dokonującego wewnątrzwspólnotowego nabycia paliw, przy użyciu komunikatu przelewu,

- z przekazania środków z innego rachunku VAT tego samego posiadacza,

- ze zwrotu VAT z tytułu faktur korygujących lub zwrotu różnicy podatku przez urząd skarbowy, na podstawie odpowiednich artykułów ustawy o VAT.

Środki z rachunku VAT mogą być wydatkowane na:

- płatności VAT przy nabyciu towarów lub usług,

- zwrot VAT z faktur korygujących,

- opłacenie składek ZUS, podatków dochodowych (CIT, PIT), cła, akcyzy, odsetek za zwłokę od tych zobowiązań oraz innych zobowiązań określonych w prawie,

- przekazywanie środków na inne rachunki VAT tego samego posiadacza, na rachunek rozliczeniowy państwowej jednostki budżetowej oraz na rachunek wskazany przez naczelnika urzędu skarbowego.

SKOK

W świetle art. 3b ustawy o spółdzielczych kasach oszczędnościowo-kredytowych kasa prowadzi dla członka kasy, który posiada w kasie imienny rachunek otwarty w związku z prowadzoną przez niego działalnością gospodarczą, rachunek VAT. Otwierając dla członka kasy imienny rachunek, kasa jednocześnie otwiera rachunek VAT. Do rachunku VAT prowadzonego przez kasę mają zastosowanie odpowiednio przepisy rozdziału 3a ustawy – Prawo bankowe.

Zgodnie z przepisami ustawy wprowadzającej mechanizm podzielonej płatności rachunki VAT są otwierane i prowadzone wyłącznie dla rachunków rozliczeniowych oraz imiennych rachunków w SKOK otwartych w związku z prowadzoną działalnością gospodarczą. Rachunki VAT nie są więc otwierane do rachunków oszczędnościowych. Tym samym podatnicy wykorzystujący w prowadzonej działalności gospodarczej rachunki oszczędnościowe nie mogą płacić ani przyjmować płatności w systemie podzielonej płatności. Kontrahenci takiego podatnika nie mogą też płacić mu w systemie podzielonej płatności, gdyż przelew wysłany w podzielonej płatności na rachunek, do którego nie jest otwarty rachunek VAT, zostanie odrzucony. Ustawa wprowadzająca ww. mechanizm nie nakłada obowiązku otwarcia rachunku rozliczeniowego przez podatników, którzy wykorzystują rachunki oszczędnościowe do swojej działalności.

Uznanie i obciążenie rachunku VAT dokonywane jest odpowiednio przez obciążenie albo uznanie rachunku rozliczeniowego posiadacza rachunku VAT prowadzonego w tym samym banku. W celu realizacji przelewu bank w pierwszej kolejności obciąża kwotą podatku od towarów i usług rachunek VAT nabywcy towarów i usług i tą kwotą uznaje jego rachunek rozliczeniowy zgodnie z komunikatem przelewu. Po otrzymaniu środków pieniężnych z tytułu kwoty odpowiadającej kwocie podatku od towarów i usług wskazanej w komunikacie przelewu bank, który prowadzi rachunek rozliczeniowy, obciąża ten rachunek rozliczeniowy kwotą odpowiadającą kwocie podatku od towarów i usług i tą kwotą uznaje rachunek VAT prowadzony dla tego rachunku.

Mechanizm podzielonej płatności w księgach rachunkowych

Zastosowanie mechanizmu podzielonej płatności nie wpływa na sposób dokonywania zapisów na kontach w księgach rachunkowych w związku z otrzymaniem czy wystawieniem faktury. Zmienia się tylko sposób księgowania związany z obciążeniem i uznaniem rachunku VAT. Środki pieniężne zgromadzone na rachunku VAT trzeba wskazywać w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego. W myśl zapisów ustawy o zmianie ustawy o podatku od towarów i usług w załączniku nr 1 do ustawy o rachunkowości, w części „Dodatkowe informacje i objaśnienia”, w ust. 1 dodano pkt 18 obejmujący informacje o środkach pieniężnych zgromadzonych na rachunku VAT. W praktyce oznacza to konieczność utworzenia dodatkowego konta analitycznego do konta rachunku bankowego. Przykładowo do konta 13 „Rachunek bieżący” można utworzyć analitykę:

- 13-1 „Rachunek bieżący”

- 13-3 „Rachunek VAT”

Ewidencja księgowa uznania i obciążenia rachunku VAT

- Uznanie rachunku VAT:

Wn konto 13-3 „Rachunek VAT”

Ma konto 13-1 „Rachunek bieżący”

- Obciążenie rachunku VAT:

Wn konto 13-1 „Rachunek bieżący”

Ma konto 13-3 „Rachunek VAT”

Środki pieniężne zgromadzone na rachunku VAT mogą być oprocentowane, jeżeli taki zapis znajdzie się w umowie klienta z bankiem. Jednak kwotą naliczonych odsetek bank uznaje rachunek rozliczeniowy, dla którego jest prowadzony rachunek VAT. W przypadku gdy rachunek VAT jest prowadzony dla kilku rachunków rozliczeniowych, bank uznaje rachunek rozliczeniowy wskazany przez posiadacza tych rachunków.

Ewidencja księgowa naliczonych przez bank odsetek od środków zgromadzonych na rachunku VAT:

- Wn konto 13-1 „Rachunek bieżący”

- Ma konto 75-0/2 „Odsetki”

Ewidencja księgowa skonta, o którą obniża się kwotę zobowiązania podatkowego z tytułu VAT

Kwotę skonta z tytułu wcześniejszej zapłaty VAT do urzędu skarbowego zalicza się do pozostałych przychodów operacyjnych, jako przychód pośrednio związany z działalnością operacyjną jednostki:

- Wn konto 22-0 „Rozrachunki z urzędem skarbowym z tytułu VAT”

- Ma konto 76-0/4 „Inne przychody operacyjne”

Przykład 2

Na rachunku VAT jednostki znajduje się wystarczająca ilość środków pieniężnych

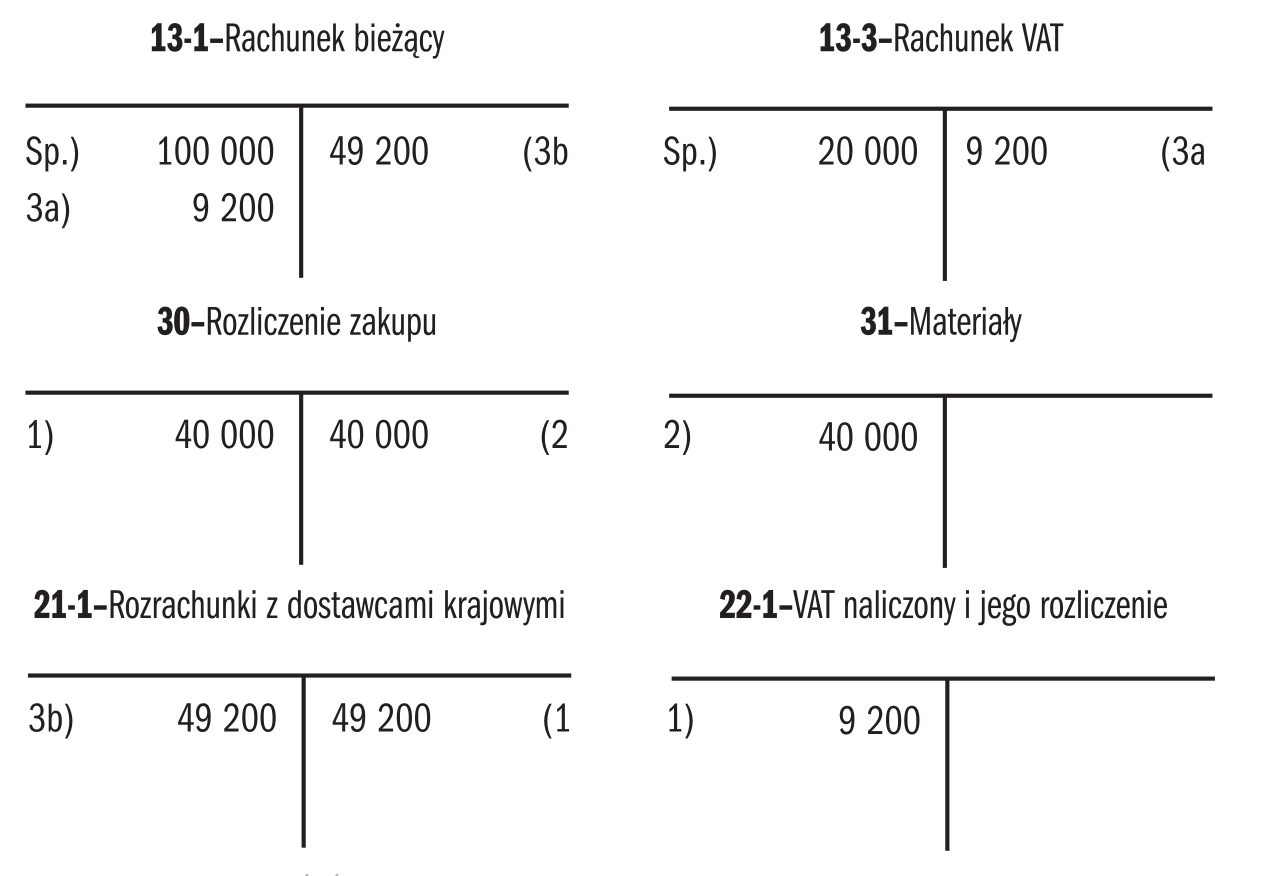

Jednostka będąca podatnikiem podatku VAT dokonała zapłaty za zakupione materiały do produkcji o wartości brutto 49 200 zł (wartość netto: 40 000 zł, podatek VAT: 9200 zł) w mechanizmie split payment.

Jednostka na rachunku bieżącym posiada 100 000 zł, a na rachunku VAT: 20 000 zł.

Jednostka nie stosuje konta 13-9 „Środki pieniężne w drodze”.

I sposób

- Faktura zakupu materiałów do produkcji:

Wn konto 30 „Rozliczenie zakupu” 40 000

Wn konto 22-1 „VAT naliczony i jego rozliczenie” 9 200

Ma konto 21-1 „Rozrachunki z dostawcami krajowymi” 49 200

- Przyjęcie materiału do magazynu:

Wn konto 31 „Materiały” 40 000

Ma konto 30 „Rozliczenie zakupu” 40 000

- Zapłata za fakturę z zastosowaniem mechanizmu podzielonej płatności:

- przelew kwoty VAT z rachunku VAT na rachunek rozliczeniowy

Wn konto 13-1 „Rachunek bieżący” 9 200

Ma konto 13-3 „Rachunek VAT” 9 200

- przelew kwoty brutto zobowiązania

Wn konto 21-1 „Rozrachunki z dostawcami krajowymi” 49 200

Ma konto 13-1 „Rachunek bieżący” 49 200

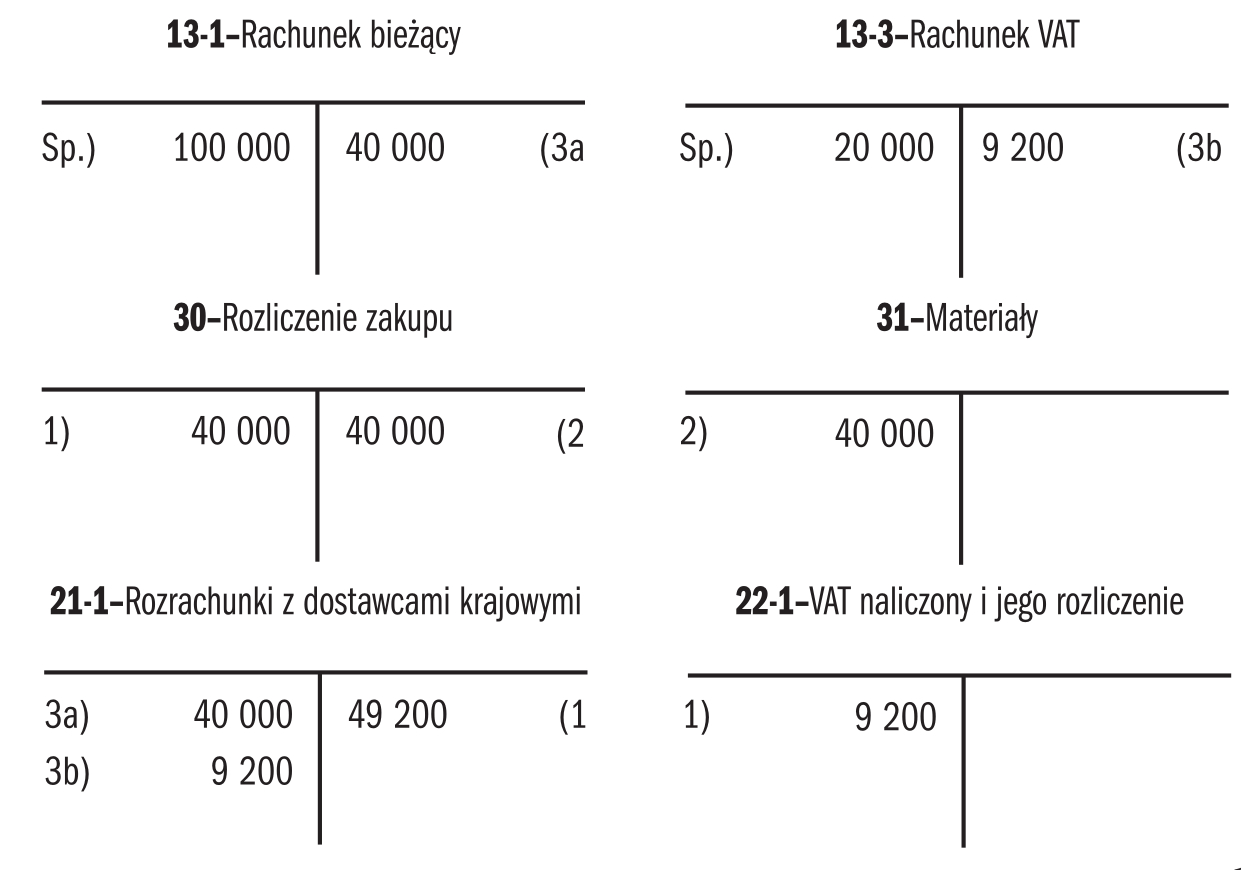

II sposób – uproszczony

- Faktura zakupu materiałów do produkcji”

Wn konto 30 „Rozliczenie zakupu” 40 000

Wn konto 22-1 „VAT naliczony i jego rozliczenie” 9 200

Ma konto 21-1 „Rozrachunki z dostawcami krajowymi” 49 200

- Przyjęcie materiału do magazynu:

Wn konto 31 „Materiały” 40 000

Ma konto 30 „Rozliczenie zakupu” 40 000

- Zapłata za fakturę z zastosowaniem mechanizmu podzielonej płatności:

- kwota dostawy netto

Wn konto 21-1 „Rozrachunki z dostawcami krajowymi” 40 000

Ma konto 13-1 „Rachunek bieżący” 40 000

- kwota podatku VAT

Wn konto 21-1 „Rozrachunki z dostawcami krajowymi” 9 200

Ma konto 13-3 „Rachunek VAT” 9 200

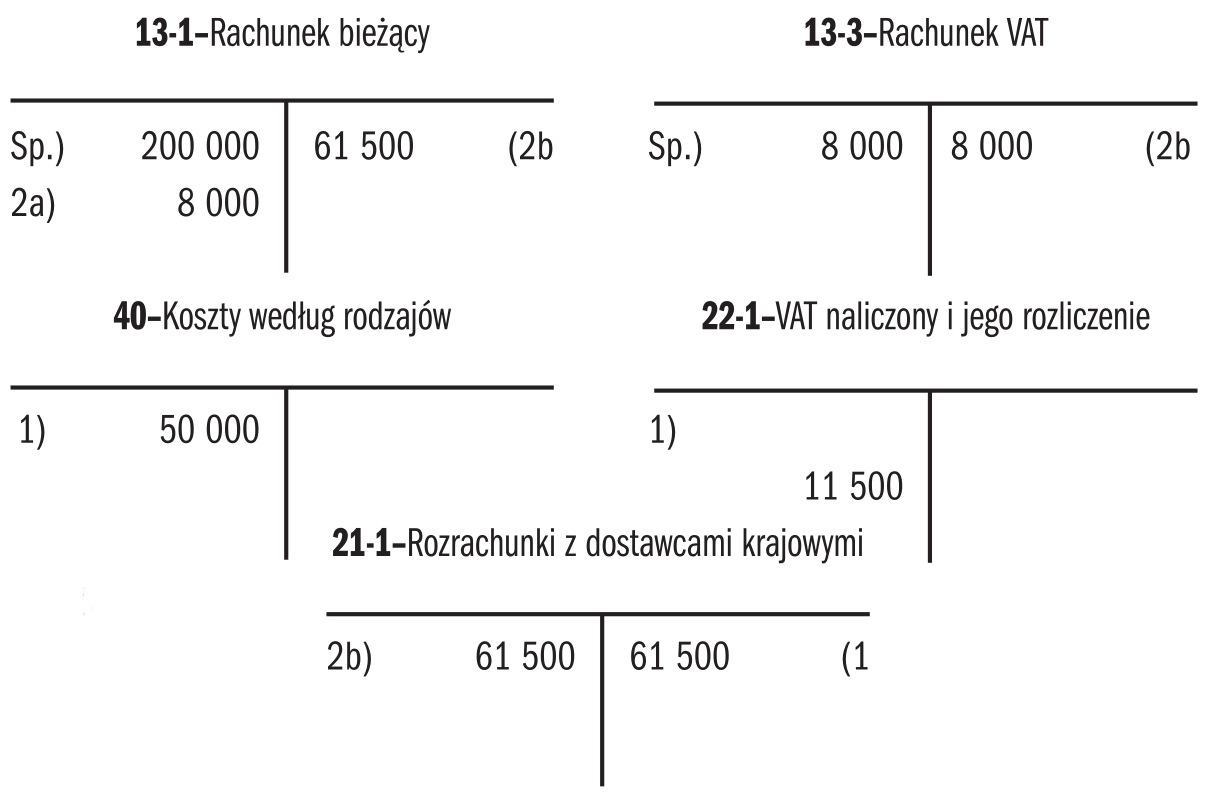

Przykład 3

Na rachunku VAT jednostki nie znajduje się wystarczająca ilość środków pieniężnych

Jednostka będąca podatnikiem podatku VAT dokonała zapłaty za zakupione usługi o wartości brutto 61 500 zł (wartość netto: 50 000 zł, podatek VAT: 11 500 zł) w mechanizmie split payment.

Jednostka na rachunku bieżącym posiada 200 000 zł, a na rachunku VAT: 8000 zł.

Jednostka nie stosuje konta 13-9 „Środki pieniężne w drodze”.

- Faktura za zakupione usługi:

Wn konto 40 „Koszty według rodzajów” 50 000

Wn konto 22-1 „VAT naliczony i jego rozliczenie” 11 500

Ma konto 21-1 „Rozrachunki z dostawcami krajowymi” 61 500

- Zapłata za fakturę z zastosowaniem mechanizmu podzielonej płatności:

- przelew kwoty VAT z rachunku VAT na rachunek rozliczeniowy – do wysokości salda rachunku VAT

Wn konto 13-1 „Rachunek bieżący” 8 000

Ma konto 13-3 „Rachunek VAT” 8 000

- przelew kwoty brutto zobowiązania

Wn konto 21-1 „Rozrachunki z dostawcami krajowymi” 61 500

Ma konto 13-1 „Rachunek bieżący” 61 500

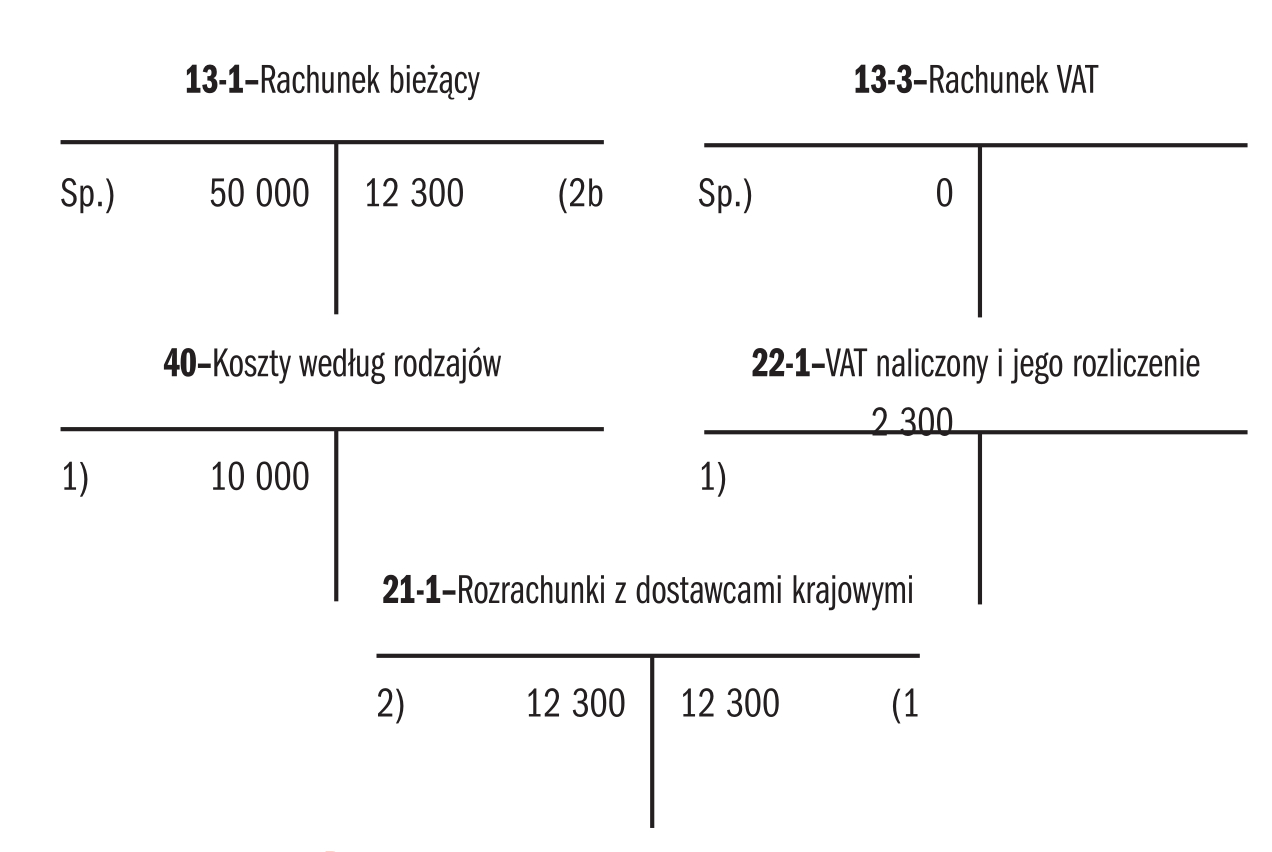

Przykład 4

Na rachunku VAT jednostki nie ma środków pieniężnych

Jednostka będąca podatnikiem podatku VAT dokonała zapłaty za zakupione usługi o wartości brutto 12 300 zł (wartość netto: 10 000 zł, podatek VAT: 2300 zł) w mechanizmie split payment.

Jednostka na rachunku bieżącym posiada 50 000 zł, a na rachunku VAT: 0 zł.

Jednostka nie stosuje konta 13-9 „Środki pieniężne w drodze”.

- Faktura za zakupione usługi:

Wn konto 40 „Koszty według rodzajów” 10 000

Wn konto 22-1 „VAT naliczony i jego rozliczenie” 2 300

Ma konto 21-1 „Rozrachunki z dostawcami krajowymi” 12 300

- Zapłata za fakturę z zastosowaniem mechanizmu podzielonej płatności:

Wn konto 21-1 „Rozrachunki z dostawcami krajowymi” 12 300

Ma konto 13-1 „Rachunek bieżący” 12 300

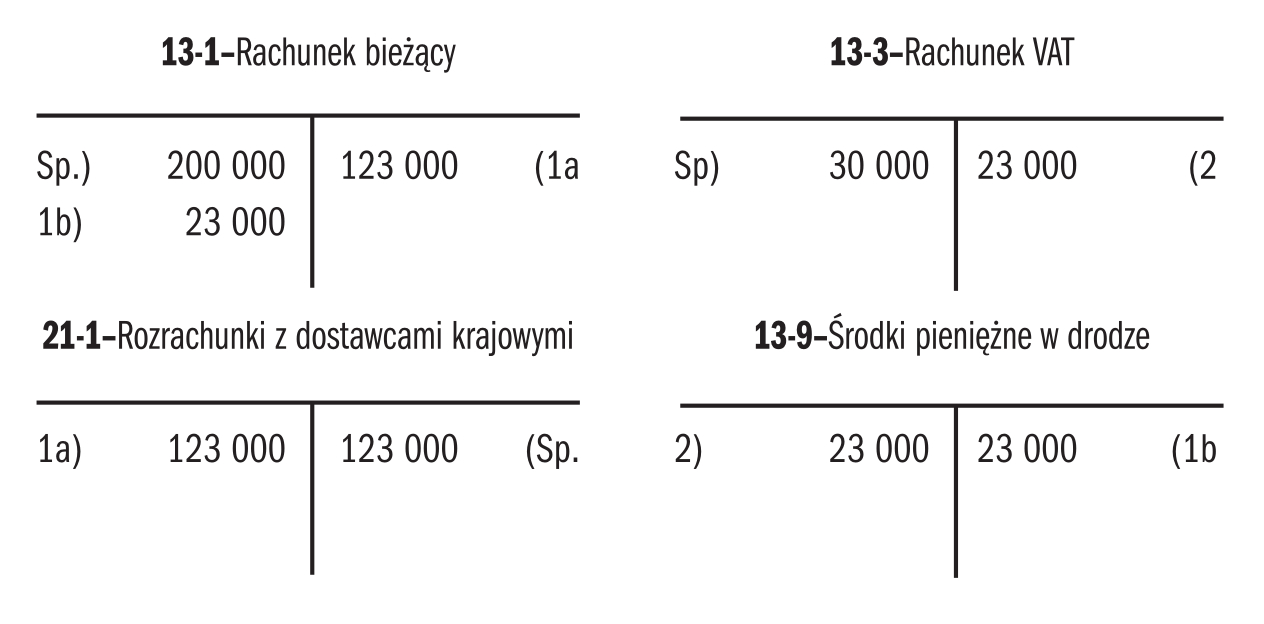

Przykład 5

Zapłata zobowiązania z rachunku VAT – jednostka prowadzi konto „Środki pieniężne w drodze”

Jednostka dokonała zapłaty swojego zobowiązania z zastosowaniem mechanizmu podzielonej płatności. Kwota faktury brutto: 123 000 zł, kwota VAT: 23 000 zł.

Przemieszczanie środków pieniężnych pomiędzy rachunkami bankowymi jednostka ujmuje za pośrednictwem konta 13-9 „Środki pieniężne w drodze”.

- WB z rachunku rozliczeniowego (bieżącego) – zapłata z zastosowaniem mechanizmu podzielonej płatności:

- zapłata zobowiązania brutto z rachunku rozliczeniowego

Wn konto 21-1 „Rozrachunki z dostawcami krajowymi” 123 000

Ma konto 13-1 „Rachunek bieżący” 123 000

B. przelew kwoty VAT z rachunku VAT na rachunek rozliczeniowy – obciążenie rachunku VAT

Wn konto 13-1 „Rachunek bieżący” 23 000

Ma konto 13-9 „Środki pieniężne w drodze” 23 000

- WB z rachunku VAT – obciążenie rachunku:

Wn konto 13-9 „Środki pieniężne w drodze” 23 000

Ma konto 13-3 „Rachunek VAT” 23 000

Przykład 6

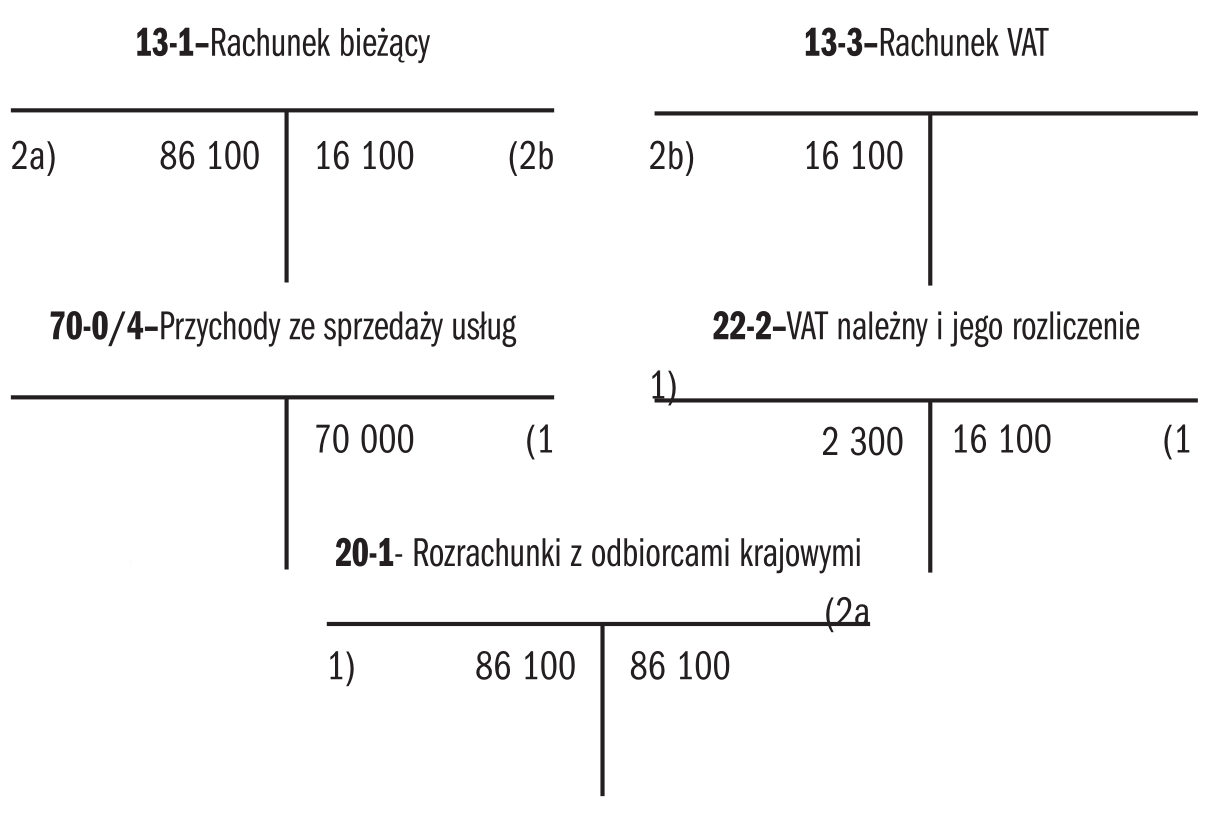

Otrzymanie należności na rachunek VAT

Jednostka będąca podatnikiem podatku VAT dokonała sprzedaży usług o wartości brutto 86 100 zł (wartość netto: 70 000 zł, podatek VAT: 16 100 zł).

Odbiorca dokonał zapłaty wystawionej faktury z zastosowaniem mechanizmu podzielonej płatności.

Po otrzymaniu kwoty 86 100 zł bank obciążył rachunek rozliczeniowy kwotą 16 100 zł i tą kwotą uznał rachunek VAT.

Jednostka nie stosuje konta 13-9 „Środki pieniężne w drodze”.

Podstawą zapisów na koncie „Rachunek VAT” jest wyciąg z rachunku rozliczeniowego (bieżącego).

- Faktura sprzedaży:

Wn konto 20-1 „Rozrachunki z odbiorcami krajowymi” 86 100

Ma konto 70-0/4 „Przychody ze sprzedaży usług” 70 000

Ma konto 22-2 „VAT należny i jego rozliczenie” 16 100

- WB z rachunku rozliczeniowego (bieżącego) – wpływ należności z zastosowaniem mechanizmu podzielonej płatności:

- wpływ należności brutto na rachunek rozliczeniowy

Wn konto 13-1 „Rachunek bieżący” 86 100

Ma konto 20-1 „Rozrachunki z odbiorcami krajowymi” 86 100

- przelew kwoty VAT z rachunku rozliczeniowego na rachunek VAT – uznanie rachunku VAT

Wn konto 13-3 „Rachunek VAT” 16 100

Ma konto 13-1 „Rachunek bieżący” 16 100

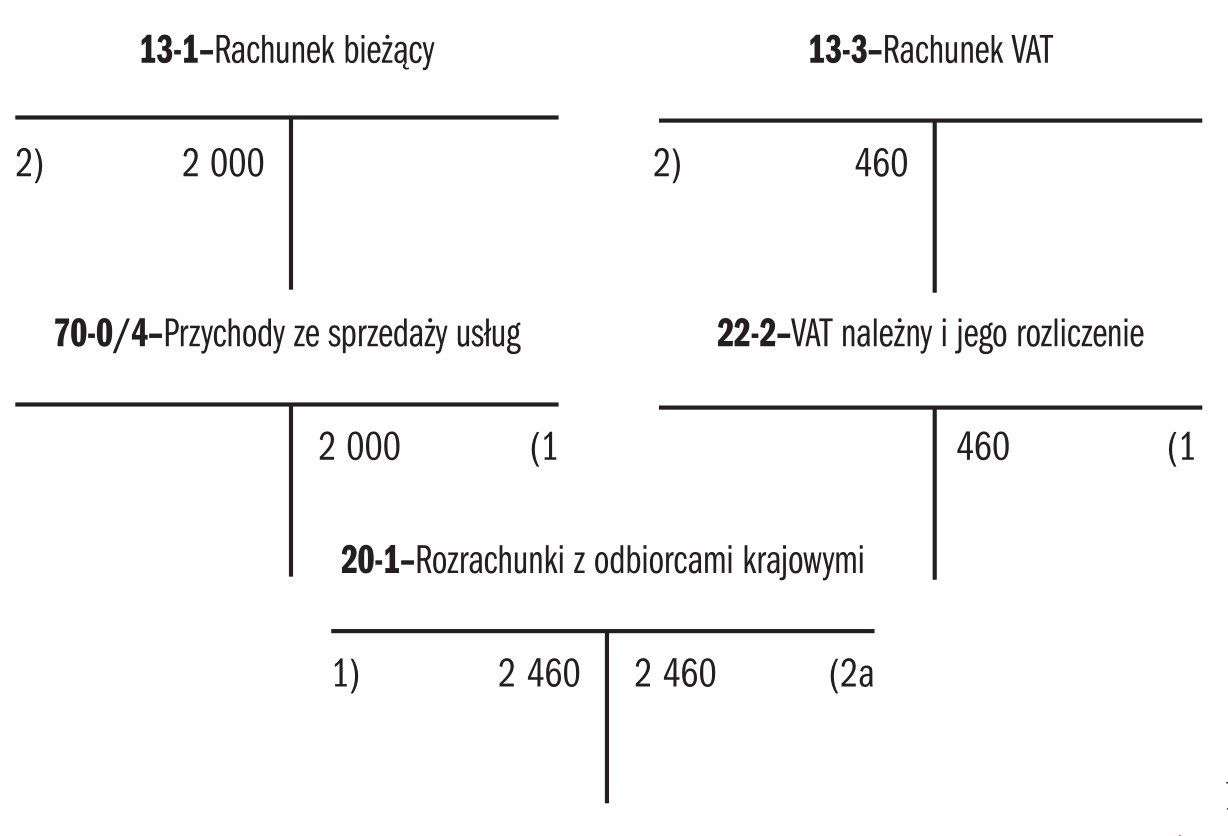

Przykład 7

Otrzymanie należności na rachunek VAT

Kontrahent dokonał zapłaty należności z zastosowaniem mechanizmu podzielonej płatności. Po otrzymaniu kwoty 2460 zł bank obciążył rachunek rozliczeniowy kwotą 460 zł i tą kwotą uznał rachunek VAT.

Jednostka nie stosuje konta 13-9 „Środki pieniężne w drodze”.

Podstawą zapisów na koncie „Rachunek VAT” jest wyciąg bankowy z rachunku rozliczeniowego (bieżącego).

- Faktura sprzedaży produktów:

Wn konto 20-1 „Rozrachunki z odbiorcami krajowymi” 2 460

Ma konto 70-0 „Przychody ze sprzedaży produktów” 2 000

Ma konto 22-2 „VAT należny i jego rozliczenie” 460

- WB z rachunku rozliczeniowego (bieżącego) – wpływ należności z zastosowaniem mechanizmu podzielonej płatności:

Wn konto 13-1 „Rachunek bieżący” 2 000

Wn konto 13-3 „Rachunek VAT” 460

Ma konto 20-1 „Rozrachunki z odbiorcami krajowymi” 2 460

Przykład 8

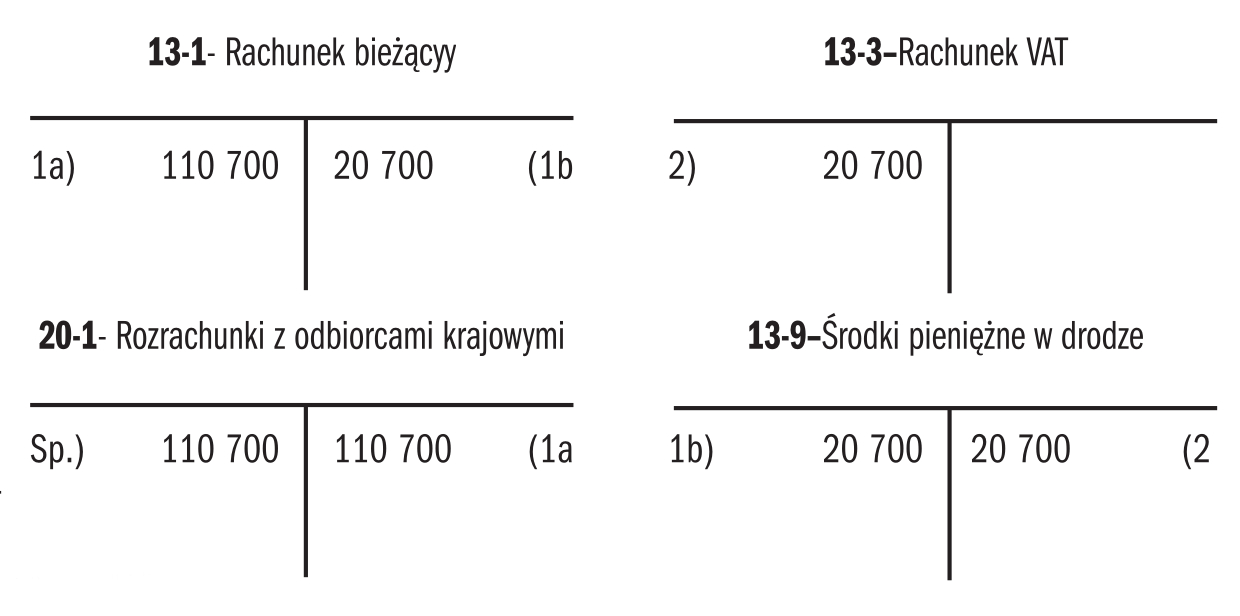

Otrzymanie należności na rachunek VAT – jednostka prowadzi konto „Środki pieniężne w drodze”

Jednostka otrzymała zapłatę należności z zastosowaniem mechanizmu podzielonej płatności. Po otrzymaniu kwoty 110 700 zł bank obciążył rachunek rozliczeniowy kwotą 20 700 zł i tą kwotą uznał rachunek VAT.

Przemieszczanie środków pieniężnych pomiędzy rachunkami bankowymi jednostka ujmuje za pośrednictwem konta 13-9 „Środki pieniężne w drodze”.

- WB z rachunku rozliczeniowego (bieżącego) – wpływ należności z zastosowaniem mechanizmu podzielonej płatności:

- wpływ należności brutto na rachunek rozliczeniowy

Wn konto 13-1 „Rachunek bieżący” 110 700

Ma konto 20-1 „Rozrachunki z odbiorcami krajowymi” 110 700

- przelew kwoty VAT z rachunku rozliczeniowego na rachunek VAT – uznanie rachunku VAT

Wn konto 13-9 „Środki pieniężne w drodze” 20 700

Ma konto 13-1 „Rachunek bieżący” 20 700

- WB z rachunku VAT – uznanie rachunku:

Wn konto 13-3 „Rachunek VAT” 20 700

Ma konto 13-9 „Środki pieniężne w drodze” 20 700

Praktyczne rady – jak dokonać płatności w systemie split payment

Otrzymując fakturę z wykazanym podatkiem VAT, należy podjąć decyzję, czy istnieje obowiązek/zamiar dokonania płatności w systemie split payment. Każdy podatnik VAT ma automatycznie otwarty przez bank/SKOK bezpłatny rachunek VAT.

Należy zweryfikować, przed dokonaniem płatności, czy kontrahent:

- jest zarejestrowanym czynnym podatnikiem VAT,

- jest zarejestrowany w Krajowym Rejestrze Sądowym, w Centralnej Ewidencji i Informacji o Działalności Gospodarczej czy też widnieje w bazie REGON lub w Monitorze Sądowym i Gospodarczym.

Dokonując zapłaty faktury w systemie podzielonej płatności, należy wypełnić komunikat przelewu udostępniony przez bank lub SKOK i wykazać w nim:

- kwotę odpowiadającą całości albo części kwoty VAT wynikającej z faktury, która ma zostać zapłacona w mechanizmie podzielonej płatności,

- kwotę odpowiadającą całości albo części wartości sprzedaży brutto,

- numer faktury, w związku z którą dokonywana jest płatność,

- numer, za pomocą którego dostawca towaru lub usługodawca jest zidentyfikowany na potrzeby podatku.

Ważne! W systemie split payment można zapłacić zarówno całość należności, jak i dowolną jej część (dotyczy to kwoty podatku VAT oraz kwoty sprzedaży brutto). Nie ma możliwości dokonania płatności należności wynikającej z faktury bezpośrednio na rachunek VAT sprzedawcy.

W przypadku gdy przez pomyłkę zostanie wpłacona na rachunek VAT dostawcy/usługodawcy zawyżona kwota, nie ma możliwości otrzymania zwrotu pieniędzy z rachunku VAT. Istnieje jednak możliwość, aby porozumieć się z dostawcą i odzyskać nadpłaconą kwotę VAT z jego rachunku rozliczeniowego.

Środki pieniężne zgromadzone na rachunku VAT są własnością podatnika, ale ich zastosowanie jest ściśle regulowane. Możesz je wykorzystać nie tylko do regulowania zobowiązań związanych bezpośrednio z VAT, ale także do płacenia innych podatków oraz składek na ZUS. Oto szczegółowe zastosowania środków z rachunku VAT:

- uregulowanie kwoty podatku VAT wynikającej z faktury zakupu towarów lub usług,

- zapłata podatku VAT, dodatkowych zobowiązań w podatku VAT czy odsetek za zwłokę w podatku VAT na rzecz naczelnika urzędu skarbowego,

- płatności innych podatków, takich jak podatek dochodowy (CIT, PIT), oraz opłacanie składek ZUS,

- przelewy środków zgromadzonych na rachunku VAT na rachunek bankowy podatnika prowadzony dla celów działalności gospodarczej, co może być zrealizowane po spełnieniu określonych warunków.

Podatnik ma prawo wnioskować o przekazanie środków zgromadzonych na rachunku VAT na swój rachunek bankowy prowadzony dla celów działalności gospodarczej. Wniosek taki można złożyć, gdy środki na rachunku VAT nie są potrzebne do bezpośrednich płatności VAT wynikających z faktur zakupu towarów lub usług czy rozliczeń z urzędem skarbowym. Proces składania wniosku jest dokładnie uregulowany, a decyzję o jego przyjęciu lub odrzuceniu podejmuje naczelnik urzędu skarbowego w ciągu 60 dni od otrzymania wniosku.

Wniosek powinien zawierać m.in. dane firmowe podatnika, numer rachunku VAT oraz rachunku rozliczeniowego, na który mają być przelane środki, a także kwotę przelewu. W przypadku akceptacji wniosku urząd skarbowy wydaje postanowienie określające kwotę do przekazania, które jest następnie realizowane przez bank lub SKOK prowadzący rachunek VAT.

Jeśli natomiast urząd skarbowy odmówi przekazania środków, najczęściej dzieje się to z powodu istniejących zaległości podatkowych lub obaw o niewykonanie zobowiązań podatkowych przez podatnika. W takim przypadku podatnik otrzymuje decyzję odmowną i może wnieść na nią zażalenie.

Podstawa prawna

- art. 108a–108d ustawy z 11 marca 2004 r. o podatku od towarów i usług – t.j. Dz.U. z 2024 r. poz. 361.

- art. 62a–62f (rozdział 3a) ustawy z 29 sierpnia 1997 r. – Prawo bankowe – t.j. Dz.U. z 2023 r. poz. 2488.

- art. 3b ust. 1 ustawy z 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych – t.j. Dz.U. z 2024 r. poz. 512.