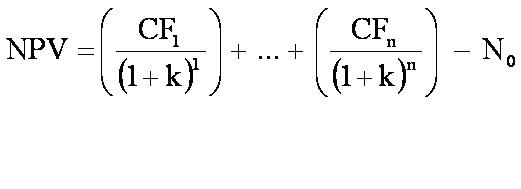

Wartość zaktualizowana netto (Net Present Value, NPV)

Metoda rachunku ekonomicznego pozwalająca na ocenę opłacalności inwestycji i porównanie jej atrakcyjności z inwestycją alternatywną. Polega na wyliczeniu aktualnej na dany moment wartości przyszłych i przeszłych, ujemnych i dodatnich przepływów środków pieniężnych z danej inwestycji, a następnie ich zsumowaniu. Pozwala to na wycenę całej inwestycji w danym momencie. Bazuje się przy tym na mechanizmie dyskonta. Innymi słowy, metoda ta polega na dyskontowaniu przyszłych strumieni pieniężnych do ich wartości obecnych:

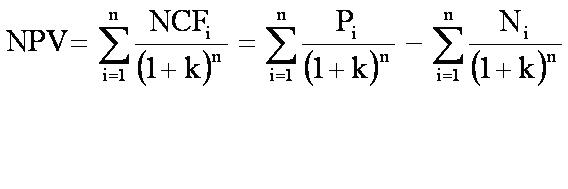

lub

gdzie:

Fi – strumień pieniężny netto spodziewany w roku i (i = 1, 2, ..., n),

N0 – początkowy nakład inwestycyjny,

k – odpowiednia rynkowa stopa kapitalizacji, czyli koszt alternatywny zainwestowania kapitału w ryzykowne projekty,

n – czas życia efektu projektu w latach,

NCF – przepływy pieniężne netto,

Pi – przychód danego roku,

Ni – nakłady danego roku.

Pierwszy wzór może być stosowany wyłącznie wtedy, gdy całe nakłady są ponoszone w roku zerowym. Jeżeli nakłady rozkładają się na kilka lat, należy je również dyskontować (wzór 2). Obliczanie NPV projektu przebiega według następującego schematu:

* obliczenie zaktualizowanej wartości spodziewanego strumienia przychodów pieniężnych netto w każdym roku (różnica spodziewanych przychodów i przewidywanych nakładów gotówkowych),

* dodanie do siebie wartości zaktualizowanych dla kolejnych lat, co pozwoli na otrzymanie całkowitej wartości zaktualizowanej spodziewanych przyszłych strumieni,

* odjęcie początkowych nakładów inwestycyjnych w celu otrzymania NPV projektu (przed przejściem do kolejnego etapu należy ustalić regułę podejmowania decyzji); dla maksymalizacji ceny akcji przedsiębiorstwa w długim okresie: (a) jeśli NPV jest większa od zera (nie ma ryzyka działań bądź stopień ryzyka jest bardzo niewielki), projekt powinien zostać zaakceptowany, (b) jeśli NPV jest ujemna (wydatki > dochody), projekt należy odrzucić,

* przyjęcie/odrzucenie projektu.

Z powyższego schematu wynika, że przedsiębiorstwa powinny wdrażać projekty, dla których wartość NPV jest dodatnia. NPV zależy od: wielkości strumieni pieniężnych w czasie, rozkładu strumieni pieniężnych w czasie, nakładów inwestycyjnych, wielkości stopy dyskontowej.