Shared Services Center. Korzyści nie tylko dla dużych organizacji?

Shared Services Center (w skrócie SSC) oznacza w języku polskim Centrum Usług Wspólnych, czyli jednostkę utworzoną w strukturze holdingowej, której zadaniem jest centralizacja obsługi wybranych procesów biznesowych. Najczęściej centra tego typu skupiają w sobie obsługę procesów finansowych, zakupowych, księgowych, prawnych czy też informatycznych. W Polsce, według danych szacunkowych, jest kilkaset centrów usług wspólnych, które zarządzają głównie procesami finansowymi, a w szczególności księgowymi w dużych międzynarodowych korporacjach. Jak w praktyce funkcjonują takie centra? Dlaczego zyskują popularność w ostatnich latach i kiedy ich tworzenie jest korzystne dla organizacji? Na te i inne pytania czytelnicy znajdą odpowiedź w niniejszym artykule.

Zalety posiadania SSC dla wielkich holdingów są liczne i związane głównie ze standaryzacją i ujednoliceniem obsługi procesów, którymi się zajmują. W przypadku usług księgowych świadczonych przez jedną spółkę na rzecz pozostałych jednostek w grupie istotna jest sprawność i terminowość rejestracji danych w systemie finansowo-księgowym, ponieważ są one podstawą raportowania grupowego. Posiadanie przez grupę centrum usług wspólnych ułatwia przestrzeganie narzuconych przez holding terminów sprawozdawczych, ustalonej w grupie polityki rachunkowości oraz zapewnienie jednorodności traktowania transakcji.

Działania centrów usług wspólnych są zwykle wspierane przez wysokiej klasy specjalistów świadczących usługi doradcze w celu zapewnienia najwyższej jakości obsługi. Ich stała dostępność znacząco zmniejsza ryzyko popełnienia istotnych błędów, które wpływałyby na księgi rachunkowe poszczególnych spółek, jak też na skonsolidowane sprawozdanie finansowe całej grupy kapitałowej. SSC umożliwiają też scentralizowaną kontrolę nad procesami, jakie obsługują, i ułatwiają przeprowadzenie takiej kontroli od strony technicznej dzięki temu, że obsługa procesu odbywa się w jednej lokalizacji.

Centrum usług wspólnych nie tylko dla koncernów międzynarodowych

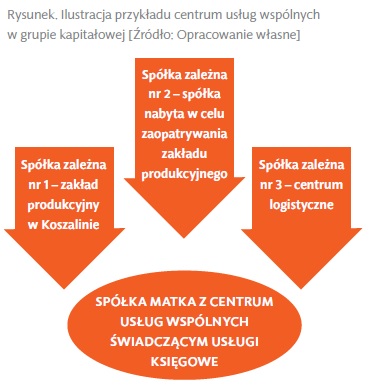

Chociaż tworzenie centrów usług wspólnych jest domeną multinarodowych korporacji, warto się zastanowić, czy tego typu model może sprawdzić się w mniejszych organizacjach. Załóżmy dla przykładu, że jednostka dominująca ma 3 jednostki zależne w postaci spółek z ograniczoną odpowiedzialnością i planuje stworzyć dział księgowy u siebie w centrali, którego celem będzie obsługa finansowa całej grupy. Pierwszą korzyścią ze stworzenia takiego centrum jest redukcja kosztów funkcjonowania działów księgowych w pozostałych spółkach, natomiast zatrudnienie w spółce, która docelowo ma skupiać obsługę procesów księgowych, będzie musiało wzrosnąć. Skoncentrowanie danego procesu w jednym miejscu wywoła jednak efekt synergii, przynosząc w rozliczeniu końcowym znaczne oszczędności, które będzie można przeznaczyć na nawiązanie stałej współpracy z ekspertami do obsługi zagadnień specyficznych dla danej działalności i wymagających szczególnej uwagi.

W momencie tworzenia centrum usług wspólnych przedsiębiorstwo staje przed wyborem nowego systemu finansowo-księgowego, który spełniałby wymagania informacyjne zarządu spółki matki oraz ułatwiał przepływ informacji pomiędzy spółkami grupy. Taki system powinien wspomagać jednolite raportowanie controllingowe na potrzeby naczelnego kierownictwa, a także usprawniać raportowanie danych finansowych na zewnątrz poporzez sprawozdania finansowe wymagane ustawą o rachunkowości. Scentralizowanie usług księgowych byłoby też dobrą okazją do ujednolicenia polityki rachunkowości dla spółek z grupy oraz stworzenia instrukcji obiegu dokumentów usprawniającej przepływ informacji i systematyzującej zachodzące w obrębie finansów procesy.

Przewaga centrum usług wspólnych w zakresie sprawności obsługi

Bazując na przykładzie centrum usług wspólnych w niewielkiej grupie kapitałowej, warto podkreślić zaletę wysokiej efektywności obsługi procesów finansowych przez scentralizowany dział księgowości, w którym pracują osoby specjalizujące się w wybranych zagadnieniach. Przed scentralizowaniem procesów w oparciu o centrum usług wspólnych w omawianym miniholdingu każda ze spółek grupy zatrudniała samodzielną księgową, która z podległymi asystentami obsługiwała cały proces finansowo-sprawozdawczo-księgowy danej jednostki. W scentralizowanym dziale księgowym zostały natomiast zatrudnione osoby odpowiedzialne za poszczególne etapy tego procesu, czyli specjalizujące się w księgowaniu wybranych elementów, takich jak zobowiązania czy należności wszystkich spółek grupy, albo zajmujące się płatnościami lub przygotowujące finansowe sprawozdania jednostkowe oraz skonsolidowane.

Warto zauważyć, że w przypadku takiej specjalizacji sprawność obsługi wzrasta, ale istnieje ryzyko, że dla danej osoby ciągła praca tylko w jednym obszarze może być na dłuższą metę nużąca oraz mało rozwijająca. Jest na to sposób w postaci wprowadzenia przez kierownika okresowej rotacji stanowisk, aby zatrudnione osoby nie popadały w monotonię i zniechęcenie. Rotacja tego typu ma też duże znaczenie z uwagi na zmniejszenie ryzyka popełnienia defraudacji przez kadrę, ponieważ nowy pracownik przejmujący obowiązki poprzedniego, kontroluje też jego pracę.

Przejęcie odpowiedzialności za jakość

W przypadku centrów usług wspólnych spółka, która przejmuje obsługę procesu i świadczy usługi dla innych spółek z grupy, bierze na siebie w podpisanej obustronnie umowie odpowiedzialność za jakość świadczonych usług. Przed integracją w ramach SSC rozproszone działy księgowe spółek są także odpowiedzialne za wykonywane usługi, ale nie jako odrębne podmioty, tylko jako poszczególni pracownicy, którzy w ramach swoich pensji wykonują przydzielone im obowiązki. Z pewnością nieefektywnego pracownika można upomnieć albo wymienić na bardziej profesjonalnego, niemniej jednak umowne przyjęcie odpowiedzialności przez SSC ma większą moc prawną i skuteczność egzekwowania. Jakość świadczonych usług można bowiem dodatkowo zagwarantować poprzez ustalenie kar umownych za nierzetelne wywiązywanie się z obowiązków przez zleceniobiorcę.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 61% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się