Rachunek kosztów działań Activity Based Costing

Wysoki stopień złożoności procesów wytwórczych sprawia, że tradycyjne systemy rachunku kosztów nie zawsze dostarczają wystarczających informacji dla potrzeb decyzyjnych, nie zawsze się sprawdzają, aby przypisać poniesiony koszt w odpowiednim miejscu. Wówczas najlepszym rozwiązaniem jest zastosowanie Rachunku kosztów działań ABC.

Wieloletnie doświadczenie przedsiębiorców wskazuje na konieczność poszukiwania różnych rozwiązań, aby stać się konkurencyjnym na wymagającym rynku. Współczesne zarządzanie jednostkami gospodarczymi odbywa się w dynamicznym i zmiennym otoczeniu, dlatego też wymaga od zarządzających wszechstronnej wiedzy. Ta sytuacja prowadzi do konieczności poszukiwania nowoczesnych narzędzi, służących osiąganiu coraz lepszych wyników. Najczęściej w takich przypadkach skupiamy się na analizie kosztów. Wysoki stopień złożoności procesów wytwórczych sprawia, że tradycyjne systemy rachunku kosztów nie zawsze dostarczają wystarczających informacji dla potrzeb decyzyjnych, nie zawsze się sprawdzają, aby przypisać poniesiony koszt w odpowiednim miejscu. Wówczas najlepszym rozwiązaniem jest zastosowanie Rachunku kosztów działań ABC (ang. Activity Based Costing). Metoda Activity Based Costing (ABC) to obecnie najpopularniejsza na rynku koncepcja obliczania nie tylko kosztu jednostkowego, ale też monitorowania kosztów procesów i działań w przedsiębiorstwie1.

Podstawowym zadaniem tego modelu jest dostarczenie rzetelnej informacji z poszczególnych obszarów, np. produkcji, sprzedaży, na podstawie analizy grup produktów, grup klientów lub grup dostawców.

Activity Based Costing

Zgodnie z tą metodą koszty pośrednie rozliczane są na produkty za pomocą wielu różnych sterowników rozliczeń (cost drivers). Kalkulacja typu ABC, określana jako kalkulacja oparta na działaniach lub elementarnych procesach, jest przeciwstawną metodą w stosunku do tradycyjnych systemów kalkulacji kosztów w odniesieniu do kosztów pośrednich. Głównym założeniem funkcjonowania mechanizmu obliczania kosztu jednostkowego jest przypisanie kosztu do centrum odpowiedzialności i do określonego procesu, czyli najważniejszym założeniem rachunku ABC jest to, że koszty pośrednie powstają na skutek realizacji przez przedsiębiorstwo określonych działań, które umożliwiają wytworzenie danych produktów. Koszty bezpośrednie są rozliczane tak samo, jak w tradycyjnym rachunku kosztów pełnych i rachunku kosztów zmiennych, ponieważ są przypisane do produktów na podstawie dowodów księgowych. Metoda staje się kluczowym instrumentem wpływającym na skuteczność i efektywność podejmowanych decyzji.

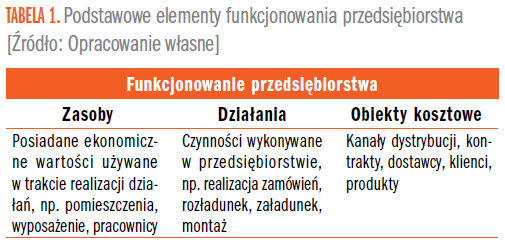

W każdym przedsiębiorstwie możemy wyszczególnić trzy podstawowe elementy.

Model ABC pozwala na powiązanie procesu zużycia zasobów przedsiębiorstwa z realizowanymi działaniami, a następnie działań z obiektami kosztowymi na podstawie stopnia ich zużycia.

Spróbujmy przyjrzeć się metodzie ABC na podstawie pytań i odpowiedzi.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 69% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się