Polski Ład – jakie zmiany czekają nas w 2025 r.?

Polski Ład to pojęcie, które towarzyszy nam od 2022 r. To właśnie wtedy zaczęto realizować niektóre z punktów flagowego programu. W kolejnych latach pod hasłem Nowy Ład wprowadzano sukcesywnie nowe zmiany w przepisach mające na celu poprawę sytuacji wybranych grup społecznych. Nowy Ład wprowadza zmiany zarówno dla firm, jak i pracowników. Nowe przepisy w założeniach programu to więcej pieniędzy dla pracowników, prostszy system podatkowy oraz wsparcie dla małych firm. Część zmian wymagała jednak czasu i odpowiednich przygotowań, aby je wprowadzić, dlatego dopiero od 2025 r. będą one obowiązywać. Niniejszy artykuł opisuje, jakie dokładnie zmiany wchodzą w życie w 2025 r. i co oznaczają dla przedsiębiorców.

Zasady wyliczenia składki zdrowotnej po zmianach

Nowy Ład w 2022 r. wprowadził rewolucję w zasadach wyliczania składki zdrowotnej dla przedsiębiorców. Co więcej, składka zdrowotna przestała być już uznawana jako koszt uzyskania przychodu. W zależności od tego, jaką formę opodatkowania wybrał przedsiębiorca po zmianach wynikających z Nowego Ładu wprowadzonego w 2022 r., składka zdrowotna była obliczana od przychodu lub dochodu. Określono także minimalną stawkę składki zdrowotnej. Od 2022 r. wynosi ona 9-proc. minimalnego wynagrodzenia za pracę. Warto zaznaczyć, że zmiany znacznie skomplikowały sposób wyliczania składki oraz w wielu przypadkach zwiększyły należne wpłaty do ZUS. Reforma obciążyła dodatkową pracą księgowych, ponieważ dochód liczony do PIT jest liczony na innych zasadach niż ten, na podstawie którego oblicza się składkę.

Od 2025 r. podstawa minimalnej składki zdrowotnej będzie wyliczana na zasadach podobnych jak sprzed reformy. Zmiana obowiązywać będzie przedsiębiorców rozliczających się na zasadach ogólnych, podatkiem liniowym oraz na karcie podatkowej. Bez zmian pozostaje określanie wymiaru składki w przypadku ryczałtu ewidencjonowanego. Zgodnie z ustawą minimalna składka na ubezpieczanie zdrowotne wynosić będzie 9-proc. podstawy wymiaru. Będzie to więc 9-proc. z 75-proc. minimalnego wynagrodzenia obowiązującego pierwszego dnia roku składkowego. Rok składkowy zaczyna się w lutym, a kończy w styczniu roku następnego (dotyczy rozliczeń na skali oraz podatkiem liniowym).

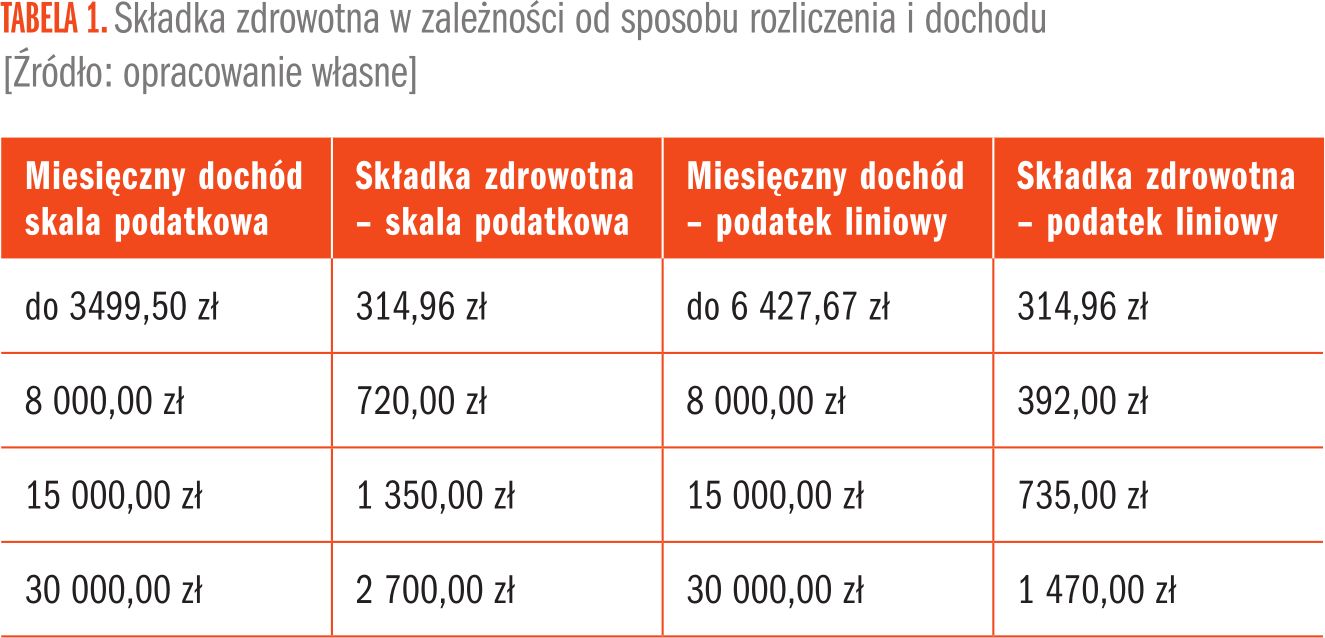

Zmiany składki zdrowotnej – przykład liczbowy

W 2025 r. minimalna składka zdrowotna będzie obliczana w następujący sposób.

- Minimalne wynagrodzenie w 2025 r. to 4 666,00 zł brutto,

- 0,75% *4 666,00 = 3 499,50,

- 3 499,50*0,09 = 314,96 zł – tyle wyniesie minimalna składka zdrowotna.

Gdyby nie reforma, minimalna składka zdrowotna wynosiłaby 419,94 zł (4 666,00*0,09). Przedsiębiorcy, którzy opłacają minimalną składkę zdrowotną, zyskują więc 104,98 zł miesięcznie. Działalności rozliczające się na skali lub podatkiem liniowym osiągające dochody wykluczające ich z minimalnej składki zdrowotnej nadal będą płacić składki zdrowotne w wysokości odpowiednio 9-proc. i 4,9-proc. swojego dochodu. Tabela 1 przedstawia, jak wygląda wzrost składki zdrowotnej w zależności od osiąganego dochodu.

Przedsiębiorcy chcieliby, aby określono górną granicę opłacania składki zdrowotnej. Jak widać w tabeli, im większe dochody tym bardziej dotkliwa jest wysokość składki zdrowotnej. Wiele osób liczyło także, że rząd wróci do wyliczeń składki zdrowotnej na starych zasadach w pełnym zakresie. Jest to natomiast mało realne ze względu na zbyt duże uszczuplenie należnych wpłat do budżetu państwa. Kolejnym argumentem, aby nie zmniejszać składki zdrowotnej, jest fakt, że przedsiębiorcy opłacaliby mniejszą składkę zdrowotną niż pracownicy osiągający podobne dochody.

W przypadku karty podatkowej rozliczenie składki zdrowotnej jest najmniej skomplikowane. W 2025 r. składka będzie wynosić 75-proc. minimalnego wynagrodzenia za pracę, czyli 314,96 zł. Pierwsza wpłata w tej kwocie będzie należna za DRA styczniowe. Co więcej, składka zdrowotna jest stała. To znaczy, że osiągane przychody nie mają wpływu na jej wielkość.

Elektroniczne przesyłanie ksiąg rachunkowych

Obowiązek elektronicznego przesyłania ksiąg rachunkowych to kolejny punkt Nowego Ładu. Pierwotnie obowiązek ten miał wejść w życie od 1 stycznia 2023, po czym nastąpiło przesunięcie na 1 stycznia 2024 r. Ten termin również okazał się nierealny i za sprawą tzw. SLIM VAT 3 przesunięto termin wejścia w życie obowiązkowych elektronicznych ksiąg o kolejny rok. Tym samym od 2025 część podatników ma obowiązek prowadzenia ksiąg rachunkowych w strukturze pozwalającej przesyłanie danych do Urzędu Skarbowego. JPK dla podatku dochodowego w skrócie JPK_PD obejmie pięć struktur:

- JPK_KR_PD – księga rachunkowa,

- JPK_ST_KR – ewidencja środków trwałych i wartości niematerialnych i prawnych (dla podatników składających JPK_KR_PD),

- JPK_PKPIR – podatkowa księga przychodów i rozchodów,

- JPK_EWP – ewidencja przychodów,

- JPK_ST – ewidencja/wykaz środków trwałych i wartości niematerialnych i prawnych (dla podatników składających JPK_PKPIR lub JPK_EWP).

Pierwsze JPK_CIT złożą podatnicy, których wartość przychodu w poprzednim roku podatkowym przekroczyła 50 mln euro, oraz podatkowe grupy kapitałowe. Będą oni zobowiązani do złożenia JPK_CIT za 2025 r. w terminie złożenia rocznego zeznania. Choć samo złożenie ma nastąpić w kolejnym roku, to struktury logiczne programów księgowych muszą być przygotowane do tego od początku 2025 r. Według Rozporządzenia Ministra Finansów danymi dodatkowymi, o które należy uzupełnić księgi, są:

- numer identyfikacji podatkowej kontrahenta podatnika, o ile został nadany,

- numer identyfikujący fakturę w Krajowym Systemie e-Faktur, o ile został nadany do dnia przekazania księgi – w przypadku faktur wystawionych przez podatnika stanowiących dowód księgowy,

- znaczniki identyfikujące konta ksiąg wykazywane według słownika znaczników identyfikujących konta ksiąg,

- dane potwierdzające nabycie, wytworzenie lub wykreślenie danego środka trwałego lub danej wartości niematerialnej i prawnej z ewidencji środków trwałych oraz wartości niematerialnych i prawnych, zwanej dalej „ewidencją",

- wysokość różnicy pomiędzy wynikiem finansowym ustalonym na podstawie przepisów o rachunkowości a podstawą opodatkowania ustaloną na podstawie przepisów o podatku dochodowym od osób prawnych.

Od 2026 r. obowiązkiem wysyłki ksiąg podatkowych zostaną objęci podatnicy CIT i PIT, którzy składają JPK_VAT. Rok później do obowiązku zostaną włączeni pozostali podatnicy. Jak widać, choć reforma Polskiego Ładu powstała w 2022 r., realizacja jej założeń jest rozciągnięta w czasie.

Minimalny podatek CIT

W ramach zmian przewidzianych w programie Nowy Ład wprowadzono także minimalny podatek dochodowy, który podatnicy zapłacą po raz pierwszy w 2025 r. Przedsiębiorcy mają czas do końca marca roku następnego na rozliczenie za poprzedni okres. Minimalny podatek dochodowy będzie rozliczany dopiero po upływie roku podatkowego. Natomiast w trakcie roku należy pamiętać o odpowiedniej ewidencji przychodów i kosztów, aby sprawnie przeprowadzić roczne rozliczenie. Minimalny CIT od dotychczasowego zwykłego CIT odróżnia to, że w przypadku minimalnego CIT nie dokonuje się płatności w ujęciu miesięcznym.

Minimalny podatek CIT zapłacą podatnicy, jeżeli mają siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej oraz:

- poniosły stratę ze źródła przychodów innych niż z zysków kapitałowych albo

- osiągnęły udział dochodów ze źródła przychodów innych niż z zysków kapitałowych, określony zgodnie z art. 7 ust. 1, w przychodach innych niż z zysków kapitałowych w wysokości nie większej niż 2-proc..

Istnieje jednak wiele wyłączeń w podleganiu pod podatek minimalny – nie obejmie on podatników:

- którzy rozpoczęli działalność, oraz w kolejno następujących po sobie dwóch latach podatkowych, następujących bezpośrednio po tym roku podatkowym,

- będących przedsiębiorstwami finansowymi (banki, skoki, towarzystwa ubezpieczeń),

- których przychody spadły o 30-proc. w porównaniu do roku poprzedniego,

- których udziałowcami, akcjonariuszami albo wspólnikami są wyłącznie osoby fizyczne i jeżeli podatnik nie posiada udziałów (akcji) w kapitale innej spółki.

Minimalny CIT wynosi 10-proc. podstawy opodatkowania. Należy zwrócić uwagę, że jest ona wyliczana na innych zasadach niż dotychczas znany podatnikom CIT. Podatnik sam może zadecydować, czy podstawą opodatkowania będzie 1,5-proc. przychodów oraz ustalone koszty pasywne, czy skorzysta z uproszczenia i wybierze jako podstawę opodatkowania 3-proc. przychodów. Wybierając uproszczoną formę opodatkowania, przedsiębiorca musi pamiętać, aby poinformować urząd skarbowy o skorzystaniu z tej preferencji. Informację taką umieszcza się w zeznaniu, za który skorzystano z tego usprawnienia. Rozliczenie minimalnego podatku dochodowego będzie wykazywane w zeznaniu CIT-8 w załączniku CIT/M. Dodatkowo ustawodawca pozwala na odliczenie minimalnego podatku dochodowego od podatku CIT w kolejnych trzech okresach rozliczeniowych. Mechanizm ten ma zapobiegać podwójnemu opodatkowaniu.

Podatek ten ma na celu uszczelnienie systemu podatkowego. Jednak niektórzy przedsiębiorcy wyrażają swoje obawy. Głównym argumentem, jaki podnoszą, jest fakt, że taki podatek może zniechęcać do dokonywania inwestycji w swoim przedsiębiorstwie. Właściciele firm muszą podejmować często trudne decyzje dotyczące inwestycji, które czasami mogą zwracać się latami. Dodatkowo przepisy wprowadzone przez Nowy Ład mogą spowodować, że będą oni podlegać pod kolejny podatek.

Integracja kasy fiskalnej z terminalem płatniczym

Integracja kasy fiskalnej z terminalem płatniczym jest kolejnym zagadnieniem rządowego programu Polski Ład. Ten obowiązek również był już parokrotnie przesuwany w czasie. Prawdopodobnie zostanie on wprowadzony 1 kwietnia 2025 r., choć istnieje szansa, że obowiązek ten nigdy nie wejdzie w życie. Obecnie projekt ustawy o zmianie ustawy o podatku od towarów i usług, ustawy o podatku akcyzowym oraz niektórych innych ustaw jest na etapie prac legislacyjnych. Projekt ten przewiduje zlikwidowanie obowiązku integracji kas oraz kar związanych z brakiem takiej integracji.

Podsumowanie

Jak widać, Polski Ład również w 2025 r. będzie tematem na czasie. Niektóre założenia rządowego programu dopiero wchodzą w życie. Inne są już wycofywane, a jeszcze inne mogą zostać nigdy niewprowadzone. Wszystko to przekłada się często na skomplikowanie rozliczeń podatkowych, a także dezorganizację wśród osób dokonujących rozliczeń. Ciągłe zmiany i aktualizacje wymagają szkoleń dla księgowych. Nowe zmiany w przepisach zmuszają zazwyczaj do przebudowania lub wprowadzenia zmian w programach księgowych, a to wszystko przekłada się na wyższe koszty obsługi księgowej firmy. Do pozytywnych aspektów Polskiego Ładu na pewno zaliczyć można wzrost wpływów do budżetu państwa. Dodatkowe środki rząd może przekazać na aktywną politykę społeczną czy inwestycje. Polski Ład ma swoje plusy, ale także minusy, a ich bilans dla każdego przedsiębiorcy może być inny.

Podstawa prawna:

-

Ustawa z dnia 6 grudnia 2024 r. o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. poz. 1915),

- Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tj. Dz.U. z 2023 r. poz. 2805 z późn. zm.),

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tj. Dz.U. z 2024 r. poz. 226 z późn. zm.),

- Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (tj. Dz. U. z 2024 r. poz. 776),

- Rozporządzenie Ministra Finansów z dnia 16 sierpnia 2024 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych (Dz.U. z 2024 r. poz. 1314).