Obowiązek poddania sprawozdania finansowego za 2024 r. badaniu przez biegłego rewidenta

Badaniu sprawozdań finansowych za 2024 r. podlegają jednostki, które ze względu na formę prawną lub przekroczenie limitów zgodnie z ustawą o rachunkowości mają taki obowiązek.

Takie jednostki jak proste spółki akcyjne, spółki z o.o., spółki komandytowe, spółki komandytowo-akcyjne, spółki jawne, spółki partnerskie, spółki cywilne czy firmy osób fizycznych mają obowiązek badania swojego sprawozdania finansowego sporządzanego za 2024 r., jeżeli w 2023 r. spełniły co najmniej dwa z następujących warunków:

- średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób,

- suma aktywów bilansu na koniec roku obrotowego wynosiła co najmniej 10 870 000 zł (równowartość w walucie polskiej co najmniej 2 500 000 euro przeliczonych po średnim kursie NBP z 31 grudnia 2023 r. wynoszącym 4,3480 zł/euro),

- przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy stanowiły równowartość co najmniej 21 740 000 zł (równowartość w walucie polskiej co najmniej 5 000 000 euro przeliczonych po średnim kursie NBP z 31 grudnia 2023 r. wynoszącym 4,3480 zł/euro).

Obowiązek badania sprawozdania finansowego niezależnie od limitów

Niektóre podmioty podlegają obowiązkowi badania niezależnie od tego, czy przekraczają limity przychodów lub aktywów bilansu. Za 2024 r. badaniu podlegają zawsze roczne skonsolidowane sprawozdania finansowe grup kapitałowych oraz roczne sprawozdania finansowe kontynuujących działalność:

- banków krajowych, oddziałów instytucji kredytowych, oddziałów banków zagranicznych, zakładów ubezpieczeń, zakładów reasekuracji, głównych oddziałów i oddziałów zakładów ubezpieczeń, głównych oddziałów i oddziałów zakładów reasekuracji oraz oddziałów zagranicznych firm inwestycyjnych;

- spółdzielczych kas oszczędnościowo-kredytowych;

- jednostek działających na podstawie przepisów o obrocie papierami wartościowymi oraz przepisów o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi oraz jednostek, o których mowa w art. 2 ust. 2b;

- jednostek działających na podstawie przepisów o organizacji i funkcjonowaniu funduszy emerytalnych;

- krajowych instytucji płatniczych i instytucji pieniądza elektronicznego;

- spółek akcyjnych, z wyjątkiem spółek będących na dzień bilansowy w organizacji.

Badaniu sprawozdań finansowych podlegają także:

- sprawozdania finansowe jednostek prowadzących księgi rachunkowe, które to jednostki dla celów podatkowych wybrały bilansową metodę ustalania różnic kursowych (art. 14b ust. 2 ustawy o PIT i art. 9b ust. 1 pkt 2 ustawy o CIT),

- sprawozdania finansowe spółek przejmujących i spółek nowo zawiązanych, sporządzone za rok obrotowy, w którym nastąpiło połączenie, oraz roczne sprawozdania finansowe jednostek sporządzone zgodnie z MSR (art. 64 ust. 3 uor),

- roczne połączone sprawozdania finansowe funduszy inwestycyjnych z wydzielonymi subfunduszami oraz roczne sprawozdania jednostkowe subfunduszy (art. 64 ust. 4 uor).

Kto jest uprawniony do wyboru firmy audytorskiej?

Wybór firmy audytorskiej powinien być dokładnie przemyślany, ponieważ na rynku audytorskim jest wiele podmiotów. Przy wyborze należy kierować się nie tylko ceną, ale przede wszystkim doświadczeniem w przeprowadzaniu badań.

Dokonując wyboru firmy audytorskiej, należy kierować się przede wszystkim doświadczeniem w przeprowadzaniu badań w spółkach działających w tej samej branży czy spółkach o podobnej skali działalności. Wyboru dokonuje organ zatwierdzający sprawozdanie finansowe jednostki. W tym celu należy zawrzeć umowę z firmą audytorską. Pierwsza umowa o badanie powinna być zawarta na okres nie krótszy niż dwa lata, z możliwością przedłużenia.

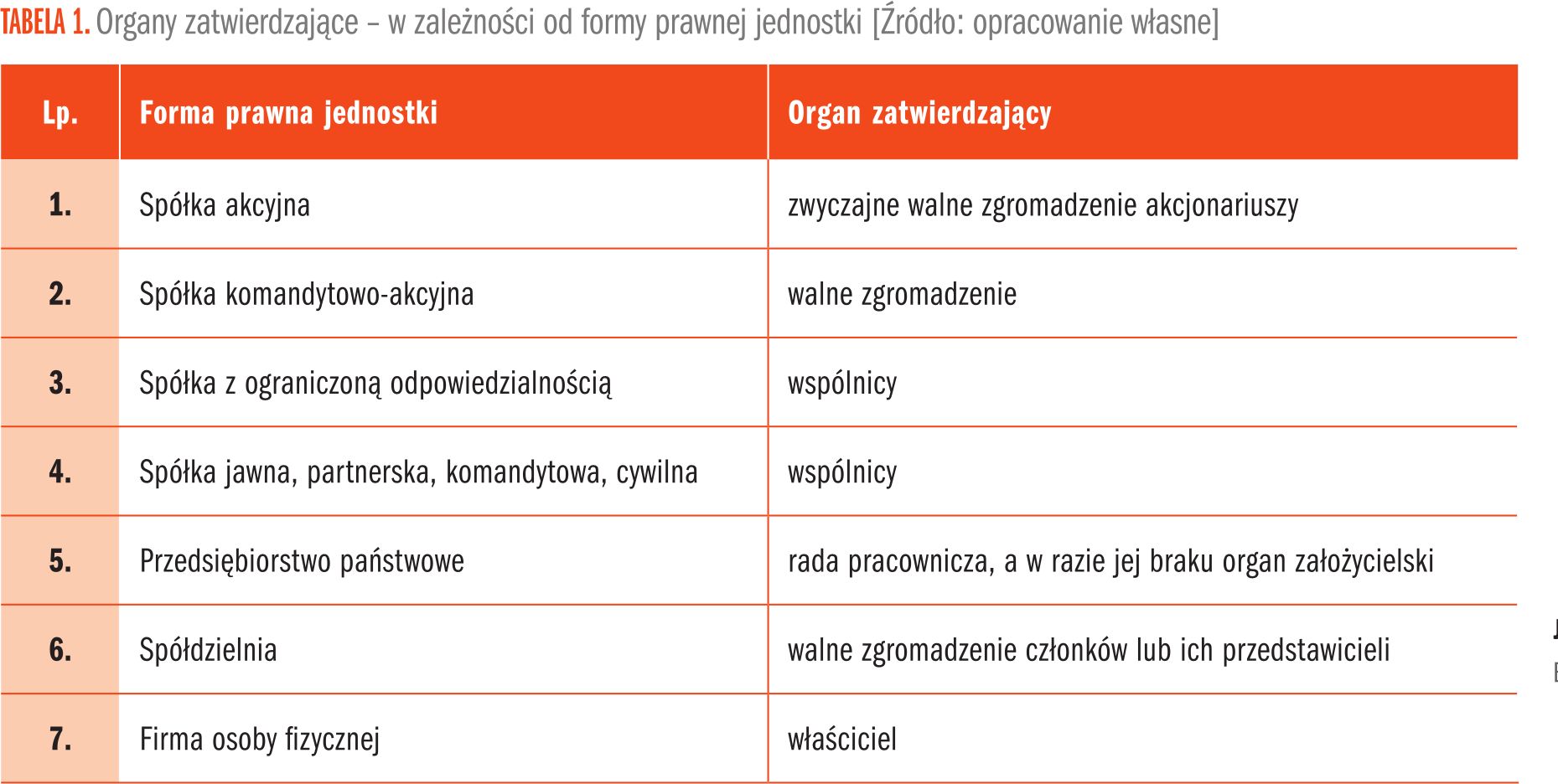

Wyboru firmy audytorskiej do przeprowadzenia badania sprawozdania finansowego dokonuje organ zatwierdzający sprawozdanie, chyba że statut, umowa lub inne wiążące jednostkę przepisy prawa stanowią inaczej. Kierownik jednostki nie może dokonać takiego wyboru (art. 66 ust. 4 uor).

Kryteria obowiązujące przy wyborze firmy audytorskiej

Organ zatwierdzający dokonuje wyboru oferty badania sprawozdania finansowego spółki po przeprowadzeniu postępowania. Ma ono na celu zapewnienie wyboru firmy audytorskiej, która:

- spełnia wymogi niezależności, o których mowa w art. 69–73 ustawy o biegłych rewidentach,

- zbadała, czy nie istnieją inne zagrożenia dla jej niezależności, a także czy zastosowano zabezpieczenia w celu ich zminimalizowania,

- dysponuje kompetentnymi pracownikami, czasem i innymi zasobami umożliwiającymi odpowiednie przeprowadzenie badania,

- wyznacza jako kluczowego biegłego rewidenta osobę wpisaną do rejestru biegłych rewidentów i w związku z tym spełnia warunki określone w art. 4 ust. 2–5 ustawy o biegłych rewidentach.

Postępowanie mające na celu dokonanie wyboru firmy audytorskiej w szczególności obejmuje:

- określenie kryteriów wyboru firmy audytorskiej oraz sposobu oceny ofert na badanie sprawozdania finansowego spółki (cena za badanie nie powinna być wyłącznym kryterium wyboru firmy audytorskiej),

- ustalenie treści ogłoszenia (jeśli jest przedstawiane) zawierającego zaproszenie do składania ofert na badanie sprawozdania finansowego spółki,

- przeprowadzenie procedury wyboru firmy audytorskiej, w tym z uwzględnieniem przepisów ustawy – Prawo zamówień publicznych, o ile ma zastosowanie,

- upoważnienie kierownika jednostki do zawarcia umowy o badanie sprawozdania finansowego w określonym terminie.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 66% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się